D램·낸드가격 가파른 상승

"4분기에서 내년 2분기 사이

기업실적 폭발적 개선 구간"

KB증권 등 3곳 "여력 충분"

삼성전자가 올 1분기 영업이익 57조2000억원을 달성하며 역대 최대 분기 실적을 경신했다. 3개월 만에 지난해 총영업이익을 훌쩍 뛰어넘은 것이다. 증권업계에서는 올해 내내 역대 최고 영업이익 기록을 갈아치울 것이란 전망까지 내놓으며 삼성전자의 실적 전망치와 목표주가를 잇따라 높여잡고 있다.

7일 잠정실적을 발표한 삼성전자의 올 1분기 영업이익은 전년 동기 대비 755.01% 늘어난 57조2000억원으로 2025년 연간 영업이익인 43조원을 10조원 이상 웃도는 수준이다. 분기 기준 기존 최고치였던 지난해 4분기(20조원)보다 약 3배 증가한 수치다.

증권업계는 이같은 호실적의 배경이 급격한 메모리반도체 가격상승이라고 설명한다. AI(인공지능) 사용이 폭발적으로 확대되면서 AI데이터센터향 메모리반도체 수요가 크게 늘었기 때문이다.

김영건 미래에셋증권 연구원은 "D램 ASP(평균판매가격)는 전분기 대비 90%, 낸드는 81% 증가했을 것"이라며 "이는 당사 기존 추정인 D램 64%, 낸드 53%를 넘어서는 것으로 ASP 상승이 더욱 가팔랐던 것으로 보인다"고 설명했다.

일각에서는 삼성전자가 올해 4개 분기 내내 역대 최고 영업이익 기록을 경신할 것이라는 의견도 나온다. 반도체 슈퍼사이클(초호황기)은 이제 막 중반에 접어든 수준이어서 올해 말까지 가격상승세가 이어질 것이라는 전망이 나오기 때문이다. 미래에셋증권은 2분기 메모리반도체 가격이 1분기 대비 20% 인상될 것이라고 내다봤다.

김선우·우서현 메리츠증권 연구원은 "메모리 사이클의 현재 위치가 고작 미드사이클(Mid-cycle·중반)에 근접한 상황이라는 특징을 함께 고려해야 한다"며 "미드사이클 앞뒤로 전개되는 판매가격 상승구간 이후 물량확대 구간이 중복발현될 때 메모리기업의 실적은 더욱 폭발적으로 개선됐는데 그 구간을 올해 4분기에서 내년 2분기 사이로 판단한다"고 했다.

독자들의 PICK!

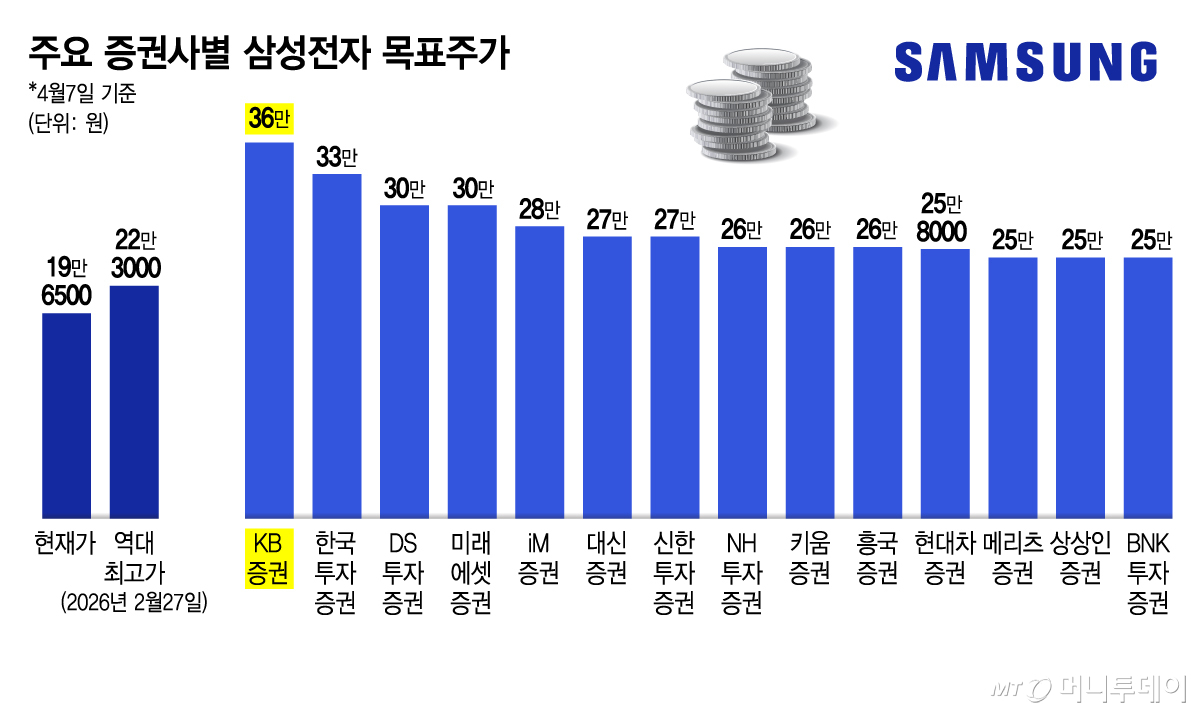

이에 증권사들은 일제히 삼성전자의 연간 영업이익 전망치를 상향조정했다. 금융정보회사 에프앤가이드에 따르면 지난 6일 기준 삼성전자의 연간 영업이익 컨센서스(평균 증권사 추정치)는 227조3165억원이었다. 이날 상상인증권은 삼성전자의 연간 영업이익을 약 273조원으로 올려잡았고 DS투자증권은 약 299조원, 미래에셋증권은 약 304조원, 대신증권은 약 307조원, KB증권은 약 327조원으로 제시했다.

주가상승 여력도 넉넉하다. 이날 총 3개 증권사가 삼성전자 목표주가를 상향조정했다. KB증권은 이날 삼성전자 목표가를 36만원, DS투자증권은 30만원, 상상인증권은 25만원으로 제시했다. 지난 6일에는 흥국증권이 26만원, 신한투자증권이 27만원, 한국투자증권이 33만원으로 목표주가를 올려잡았다.

김동원 KB증권 연구원은 "현재 삼성전자의 시가총액은 1248조원으로 글로벌 영업이익 1위인 엔비디아(6487조원) 대비 19%, 글로벌 11위인 TSMC(2206조원) 대비 57% 수준에 불과해 밸류에이션 매력이 매우 높다"고 했다.

{kind=link}