더벨'머니투데이 thebell'에 출고된 기사입니다.

코스닥 상장사 골드앤에스(1,546원 ▼74 -4.57%)가 알짜 사업부 양수를 통해 규제 사정권 탈출에 성공했다. 한국거래소의 퇴출요건 강화에 발맞춰 사업 경쟁력을 강화했고 시가총액 규제의 하한선을 넘어섰다.

외형 성장에 이어 주식 병합, M&A 등을 예고했다. 재무지표 개선에 그치지 않고 기업가치를 실질적으로 개선하겠다는 취지로 풀이된다.

◇시원스쿨 양수, 매출·시총 회복 성공

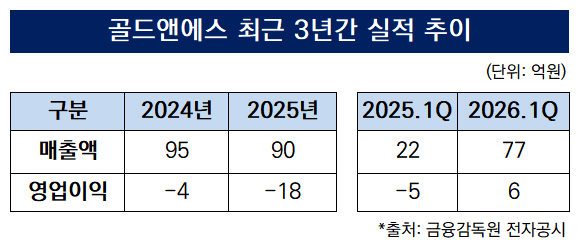

골드앤에스의 지난 1분기 잠정 매출액은 77억원 수준으로 집계됐다. 전년(22억원) 대비 250.6% 성장한 수치다. 영업이익은 -5억원에서 6억원 수준으로 늘어 흑자전환에 성공했다.

실적 개선 덕분에 시가총액 규제 허들(150억원)을 넘어설 수 있었다. 회사가 1분기 실적을 발표한 당일(7일) 중 주가는 20% 넘게 상승했고 종가 159억원으로 장을 마감했다. 앞선 25영업일 동안 시가총액이 150억원 미만에서 유지돼 관리 종목 리스크가 생긴 상황이었다.

{kind=link}

실적 반등의 배경에는 사업 구조 재편이 있었다. 지난해 12월 최대주주인 에스제이더블유인터내셔널로부터 교육사업부를 양수했다. 최대주주 입장에서는 핵심 사업부를 이전한 것으로 유동성 대응과 사업 정상화를 위한 조치였다.

교육사업부문은 앞으로도 외형 확대에 상당한 기여를 할 것으로 예상된다. 특히 시원스쿨을 중심으로 한 매출 규모가 상당한 만큼 단기간 내 외형 성장에 긍정적으로 작용할 전망이다.

실제 에스제이더블유인터내셔널은 해당 사업을 중심으로 지난해 216억원의 매출을 올렸다. 같은 기간 영업이익 역시 21억원 수준으로 향후 골드앤에스의 수익성 개선이 전망된다.

◇주식병합 동전주 탈피 계획, M&A 카드 눈길

골드앤에스는 외형 확장에 이어 기업가치 제고를 위한 체질 개선 작업에 돌입할 계획이다. 향후 시총 규제 하한선에 선제적으로 대응하기 위한 조치다. 거래소는 내년까지 상장 유지를 위한 시총 하한선을 300억원까지 단계적으로 높인다.

골드앤에스는 전방위 대응책을 꺼내들고 리스크 관리에 돌입했다. 올해 2월에는 기업가치 제고 계획을 공시해 중장기 성장 전략을 내놨다. 전략은 △2028년까지 매출 300% 성장 △주요 재무지표 개선 △2028년까지 배당 재원 마련 등을 골자로 한다.

독자들의 PICK!

계획의 일환으로 재무구조 개선을 위한 주식병합을 추진한다. 골드앤에스는 오는 30일 주주총회를 열고 5대 1 주식병합을 진행할 예정이다. 신주권 상장 예정일은 내달 28일이다. 병합이 완료되면 600원 중반대인 현재 주가는 3000원 수준으로 올라선다. 7월부터 불거지는 동전주 리스크를 탈피가 가능할 것으로 보인다.

양홍걸 에스제이더블유인터내셔널 대표가 골드앤에스의 대표 직을 맡은 점도 눈길을 끈다. 양 대표는 지난 3월 말 정기주주총회 직후 골드앤에스의 대표로 부임했다. 최대주주 측 인사가 직접 경영 전면에 나선 점을 감안할 때 시너지를 가속화하기 위한 조치로 풀이된다.

또 M&A를 통한 신성장 동력도 모색하고 있다. 인공지능 교육 등 성장성이 높은 분야의 인수해 사업 포트폴리오 다변화를 추진한다는 방침이다. 기존 주력 사업의 경쟁력이 약화된 가운데 신규 성장동력을 확보하려는 움직임이다.

골드앤에스 측은 "실적 성장은 기존 사업에 시원스쿨의 경쟁력이 더해진 결과"라며 "현재 M&A 물건을 탐색 중인 단계로 중장기 성장동력 확보에 최선을 다할 것"이라고 말했다.