대신증권은 효성중공업(3,679,000원 ▲241,000 +7.01%)에 대해 고마진 북미향 매출의 비중 확대가 기대된다며 목표주가를 480만원으로 기존(400만원) 대비 25% 상향한다고 27일 밝혔다.

효성중공업의 올해 1분기 매출액은 전년동기대비 26% 증가한 1조3400억원, 영업이익은 49% 늘어난 1523억원을 기록했다. 대신증권은 영업이익은 미국향 차단기 공급 물량이 2분기로 지연됐기 때문에 예상치(1680억원)보다 적었다고 설명했다.

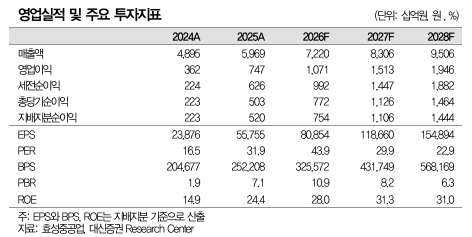

대신증권에 따르면 효성중공업의 올해 매출액은 전년대비 21% 증가한 7조2200억원, 영업이익은 43% 늘어난 1조700억원을 기록할 것으로 보인다. 1분기 수주잔고 중 미국 비중은 53%로 지난해 말 45%에서 8%포인트 상승했다.

대신증권은 2분기부터 고마진의 북미향 매출비중 확대로 중공업부문의 중장기 수익성 개선폭 확대를 기대했다. 대신증권이 집계 및 추정한 북미 매출 비중은 2024년 22%, 2025년 27%, 2026년 36%, 2027년 43%, 2028년 45%, 2029년 50% 등이다.

허민호 대신증권 연구원은 "현재 주가는 올해 예상 실적 기준 주가수익비율(PER)이 44배이지만, 글로벌 전력기 업체 중 가장 높은 밸류에이션을 받고 있는 GE 베르노바(GE Vernova)의 PER 50배 대비 낮은 수준"이라며 "초고압 전력기기 분야에서의 동사의 경쟁력과 향후 연평균 주당순이익(EPS) 성장률이 경쟁사 대비 높다는 점을 감안하면 주가는 그동안 상승에도 여전히 매력적"이라고 말했다.

{kind=link}