iM증권은 LS ELECTRIC(206,500원 ▲4,000 +1.98%)에 대해 AI(인공지능) 데이터센터 수주 증가로 실적 개선이 가속화하고 있다며 목표주가를 26만5000원으로 상향조정한다고 13일 밝혔다. LS ELECTRIC은 5대 1 물적분할 이후에도 주가 상승세를 나타내고 있다. LS ELECTRIC의 전 거래일 종가는 20만2500원으로 목표가까지는 30.9% 상승여력이 있다.

업계에서는 글로벌 데이터센터 전력 소비가 2024년 약 415TWh(테라와트시)에서 2030년 약 945TWh로 2배 이상 증가할 것으로 예상하고 있다. 북미 전력 시장은 초고압 변압기를 중심으로 발전소나 변전소 중심의 송전 인프라 투자 확대를 넘어 데이터센터, 마이크로그리드(독립형 소규모 전력망) 등 배전 인프라에 대한 투자 또한 빠르게 성장하고 있다. iM증권은 이런 상황에서 북미 데이터센터 전력 인프라 시장규모가 지난해 약 158억달러에서 매해 평균 6.7% 성장할 것으로 봤다. 2031년에는 약 235억달러에 이른다는 추정이다.

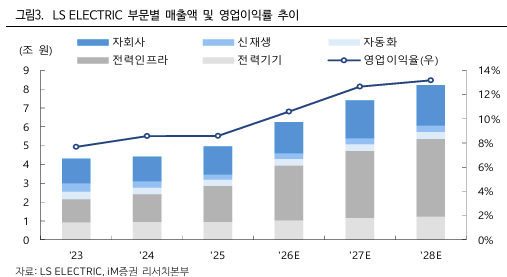

iM증권에 따르면 LS ELECTIRC의 올해 2분기 연결 매출액은 전년동기대비 26.2% 증가한 1조5053억원, 영업이익은 47.6% 늘어난 1603억원 등으로 예상했다. LS ELECTRIC은 지난해 연간 북미 데이터센터 관련해 8000억원을 수주했고, 올해 상반기에는 1조2000억원 이상을 수주했다.

이상헌 iM증권 연구원은 "북미향 매출 확대 및 환율효과가 기대되는 등 실적 턴어라운드가 가속화할 전망이다"며 "확대된 수주잔고를 기반으로 북미향 매출이 증가되는 환경하에서 북미 데이터센터 관련 수주의 경우 비교적 단납기 구조이므로 상반기 수주가 하반기 매출로 이어질 것"이라고 말했다.

{kind=link}