뱅크월렛카카오 '수수료 벽' 넘을까

{kind=link}

#직장인 A씨는 동료에게 축의금을 대신 전해달라는 부탁과 함께 스마트폰에서 바로 계좌이체로 동료 계좌로 돈을 보냈다. 해당 은행에서 급여통장을 사용하는 A씨는 모바일 뱅킹 계좌이체를 자주 쓰지만, 수수료를 내지 않는다.

A씨가 사용하는 ㄱ은행 체크카드는 전월 결제액 10만원 이상이면, 타행 ATM(자동입출금기)을 사용하더라도 수수료없이 현금을 인출할 수 있다. 같은 체크카드로 5000원짜리 커피 한 잔을 결제해도 수수료가 붙거나 거절당하는 일도 없다.

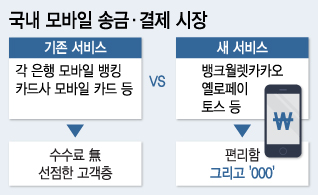

'수수료 無' 국내 금융환경에서 전자지갑 '뱅크월렛카카오' 등 새로운 모바일 송금·결제 서비스가 성공할 수 있을까. 기존 수수료없는 모바일 뱅킹이나 편리한 카드결제 환경 탓에 오히려 신(新) IT·금융 융합 서비스들이 국내에서는 필요성이 떨어진다는 분석이 제기된다.

국내 기존 모바일뱅킹은 다른 나라와 비교해도 활발한 편에 속한다. 한국은행에 따르면 지난 2분기 국내 스마트폰 기반 모바일뱅킹 등록고객수는 4300만명(중복 가입자 합산)에 이른다. 지난해 KB금융지주경영연구소 자료를 보면 국가별 스마트폰 뱅킹 이용 경험률은 2012년 기준 한국이 47%로, 중국(42%), 홍콩(41%), 싱가폴(38%), 미국(32%) 등이 뒤를 잇고 있다.

이처럼 국내 소비자들이 모바일뱅킹을 이용하는 이유 가운데 하나는 비용이 거의 들지 않는다는 점이 크다. 은행과 IT기업이 제휴해 진행하는 모바일 송금서비스 사업모델에서는 충족하기 어려운 부분이다.

현재 은행 인터넷·모바일뱅킹 송금수수료(타행 송금 기준)는 평균 500원이지만, 은행들은 각종 우대혜택으로 수수료 면제 서비스를 제공하고 있다. 반면 내년 4월부터 뱅크월렛카카오로 송금하면 수수료를 지불하게 된다. 현재는 서비스 확대 차원에서 무료로 이용할 수 있지만, 참여 은행들이 조만간 100원선에서 각 은행별로 수수료를 자율 책정할 계획으로 알려졌다.

직장인 서현은씨(40·가명)는 "이미 수수료없이 모바일 뱅킹으로 계좌이체를 해왔는데, 아무리 편리해도 굳이 수수료 내면서 모바일 송금 서비스를 사용할 필요는 못 느낀다"고 말했다.

독자들의 PICK!

모바일 결제서비스도 비슷한 상황이다. 특히 오프라인 환경에서 모바일 결제 활성화가 어렵다는 것이 업계 관계자들의 분석이다. 국내는 어디서나 편리하게 신용카드(혹은 체크카드)를 사용할 수 있는 환경이 마련되어 있기 때문. 카드 가맹점이 많지 않고, 소액결제가 어려운데다 소비자가 수수료까지 부담하는 해외와는 다른 조건이다.

국제결제은행 2012년 자료를 보면 GDP 대비 신용카드 이용액 비중이 한국은 38.2%로, 캐나다(19.4%), 호주(16.7%), 미국(15%)보다 월등하게 높다. 소액 결제도 쉽다. 지난 3분기말 기준 5000원 미만 결제건수는 전체의 24.6%를 기록했다.

한상기 소셜컴퓨팅연구소 대표는 "모바일을 꺼내서 앱을 구동시켜 이용자가 해당 매장에서 사용하려는 카드를 고르는 것보다 지갑에서 신용카드를 꺼내는 것이 편하다면 누가 오프라인 매장에서 모바일결제를 하겠냐"고 말했다.

기존 시스템에 익숙한데다 '공짜' 유인이 강력한 상황에서 새로운 모바일 송금·결제서비스가 성공하려면 편리함 이상의 '혜택'을 선보여야 하는 상황인 것. 실제 이같은 고민 끝에 온라인 간편결제 서비스인 옐로페이는 올해 들어 충전된 잔액을 기준으로 연리 2%를 포인트로 제공하는 서비스를 시작했다.

한 대표는 "이용자에게 자신만의 경험을 줄 수 있는 모바일 송금·결제서비스만이 성공할 수 있다는 점을 스타트업들도 실제 고민하고 있다"며 "국내 환경에서 새로운 모바일 금융서비스를 정착시키는 것이 쉽지 않을 것"이라고 말했다.