워싱턴포스트(WP) "스페인 구제금융, 시장에 기여한 시간 4시간40분"

{kind=link}

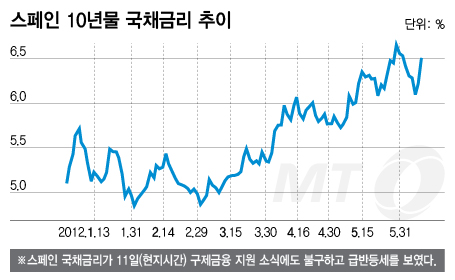

유럽연합(EU)이 스페인 은행권에 최대 1000억유로에 달하는 구제금융을 지원하기로 했다는 소식에도 11일(현지시간) 스페인 10년만기 국채 금리가 폭등세를 보이며 6.5%를 넘어섰다. 이탈리아 10년물 금리도 1월 이후 처음으로 6%선을 돌파하는 등 유럽 금융시장의 긴장이 지속되고 있다.

유로존에서 막강한 실력을 행사하고 있는 독일이 스페인 은행권에 제공될 구제자금에 '우선 변제권'을 요구하고 있다는 소식이 민간 투자자를 자극, 스페인 국채 매도주문이 쏟아졌기 때문이다.

기본적으로는 스페인 구제자금 규모의 적정성 논란과 더불어 며칠 후 치러질 그리스 재총선 결과 그리스의 유로존 이탈이 현실화해, 그 여파가 스페인과 이탈리아를 위기에 빠뜨릴 것이라는 공포감이 작용했다.

11일 독일 재무부 대변인은 스페인에 대한 구제금융은 유럽안정화기구(ESM)의 자금을 통해 지원하는 것이 유럽재정안정지금(EFSF)보다 '더욱 효과적'이라며, 볼프강 쇼이블레 장관이 이 같은 믿음을 갖고 있다고 강조했다.

오는 7월 출범하는 ESM은 최대 출자국 독일 등의 요구를 반영해 규정상 민간 투자자 보다 변제 순위가 앞서며, 국제통화기금(IMF)에 대해서만 후순위이다. EFSF 역시 채권자 지위순위가 IMF보다 후순위이지만, 민간 투자자와는 순위가 같다.

이에 따라 스페인이 디폴트(채무불이행)에 빠질 경우 자칫 돈을 많이 떼일 수 있는 EFSF에서 자금을 지원하기 보다는 민간 투자자보다 선순위 지위가 보장된 ESM에서 자금을 지원해야 한다는 게 독일의 입장이다.

그러나 ESM에서 자금이 지원되면, 만의 하나 국가 부도에 따른 채무 조정 발생시 민간 투자자들은 채무 변제 순위가 가장 뒤로 밀려 매우 불리한 입장이 된다. 이 같은 우려 때문에 민간 투자자들이 스페인 국채 매도를 늘리면서 스페인 국채 금리가 급등세를 보였다. 여기에다 '스페인 다음 위기국은 이탈리아'라는 인식으로 이탈리아 국채 금리 역시 크게 상승했다.

유타 우르필라이넨 핀란드 재무장관은 만약 EFSF에서 스페인에 구제금융을 지원할 때는 돈이 떼일 염려가 있는 만큼, 스페인으로부터 충분한 담보를 확보해야 한다는 입장이다.

독자들의 PICK!

유로그룹(유로존 재무장관회의)은 지난 9일 성명서에서 스페인 구제금융 출처가 정해지지 않았다고 밝혔다. EFSF에서 지원할지, 아니면 ESM이 담당할지, 또는 EFSF와 ESM 2곳이 동시에 구제자금을 제공할지 좀 더 논의를 거치겠다는 것이다.

EFSF 또는 ESM 어느 곳에서 담당하든, 구제금융이 스페인 은행에 직접 전달되는 것은 아니다. 이 돈은 스페인 정부가 운영하는 은행구조조정기금(FROB)을 거쳐 전달되며, 은행구조조정 기금이 명백한 스페인 정부의 기관인 만큼 은행 지원금은 전액 스페인 정부의 국가 채무로 잡히게 된다.

런던소재 로얄 뱅크 오브 스코틀랜드의 유럽 신용리서치 담당부문 대표 알베르토 갈로는 "스페인 구제금융은 (민간 은행에 대한 지원임에도) 공적인 성격의 자금지원이며, 은행에 대한 자본 투입 위험은 스페인 정부가 안고 갈 것"이라고 밝혔다. 따라서 디폴트에 따른 손실 분담시 공공 채권단은 선순위를 요구할 가능성이 높다는 설명이다.

독일 집권 기민당 소속의 노베르트 바틀레 예산 담당 대변인은 ESM이 납입자본금을 갖고 출범할 예정이기 때문에 유럽 정상들은 ESM이 스페인 금융지원을 맡도록 하는 것을 선호할 것으로 보인다고 밝혔다.

특히 ESM 협정 12조는 2013년 1월 발효 예정으로 집단행동조약(CACs)을 포함하고 있다. 이는 대다수 채권단이 동의하면 손실분담(PSI)에 참여할 의사가 없는 소수 채권자들에게도 손실을 분담토록 할 수 있다. 공공 채권자들이 민간 투자자에게 대규모 손실 분담을 강제화할 수 있다는 것이다. 앞서 지난 3월 이 조항으로 인해 민간 투자자들은 그리스 국채 액면가 대비 53.5%의 손실을 떠안았다.

스워드시시 리서치의 대표 게리 젠킨스는 "그리스에 대한 2차 구제금융 지원은 민간채권단의 손실분담(PSI)을 전제로 했다"며 스페인이 잘못될 경우 민간 투자자들도 큰 손실을 떠안을 수밖에 없다는 게 젠킨스의 생각이다.

한편 이날 스페인 국채 10년물 금리는 전거래일 대비 29bp(0.29%포인트) 오른 6.508%를 기록, 지난해 11월 말 세운 역대 최고치인 6.699%에 근접했다. 장 초반만 하더라도 10년물 금리는 20bp까지 하락하며 5%선 진입에 대한 기대를 낳기도 했다. 2년물 국채 금리는 28bp 상승한 4.566%를 나타냈다. 스페인 5년물 국채 기준 크레디트디폴트스왑(CDS) 프리미엄도 599bp를 기록, 지난 1일 세웠던 최고치 603bp에 근접했다.

스페인 다음에는 이탈리아가 위기에 처할 것이란 우려로 인해 이탈리아 국채 금리도 덩달아 상승세를 보였다. 국채 10년물 금리는 26bp 오른 6.032%를 기록했다. 국채 금리가 6%를 넘어선 것은 지난 1월 말 이후 처음이다.

글렌데본 킹 애셋매니지먼트의 니콜라 마리넬리는 "이탈리아에 대한 의구심이 높기 때문에 스페인 구제금융 이후에도 우려는 해소되지 않을 것이다"며 "이번 구제금융은 이탈리아가 곧바로 공격을 받는다는 것을 뜻하는 것이 아니라, 투자자들은 이탈리아 국채를 매입하거나 매도하기 전에 모든 정보에 주의할 것이란 점을 의미한다"고 말했다.

아울러 스페인이 국내총생산(GDP)의 10%에 상당하는 1000억유로의 빚을 더 떠안게 됐기 때문에 중장기적으로 스페인에 위험이 가중됐다는 지적도 나오고 있다. 경제가 긴축으로 불황을 겪고 있는 상황에서 현재 국내총생산(GDP) 대비 약 81% 수준인 누적 공공부채가 90%로 치솟을 수 있다는 것이다. 갈로는 "문제는 은행 시스템에서 스페인 공공부문으로 위험이 전가될 가능성이 커졌다는 점이다"고 말했다.

이날 워싱턴포스트(WP)는 유럽 정상들이 해법을 내놓으면 몇주 혹은 몇달 동안은 시장의 동요가 잠잠해졌지만 이번 은행 구제금융은 유럽 국채 시장이 다시 요동치면서 시장의 안정화에 기여한 시간이 4시간40분밖에 되지 않았다고 지적했다.