[김창모의 상대패 훔쳐보기]

통계학에서 상관계수라는 것이 있다. 어떤 경제 현상을 설명하기 위해 선행성을 지니고 있는 데이터를 미리 분석해 실제 조명하고자 하는 현상을 예측하는 통계학적 분석 방법으로, +1과 -1사이에서 움직이도록 만들어져 있다.

예를 들어 어떤 선행적 데이터가 주식시장 흐름과 +1의 상관계수가 나타낸다면 지수와 똑같이 움직인다는 것이며 -1은 정반대로 움직인다는 의미이다.

그러나 모든 경제현상은 +1과 -1이 절대로 나올 수 없는데 이는 정확히 똑같은 현상이 발생할 수 없기 때문이다.

통계학상으로 상관계수는 +0.70과 -0.70사이에서 수치가 나타난다면 상당한 상관성이 있다고 분석한다. 필자는 이것을 차트가 아닌 수급적으로 주식시장을 예측하기 위해 가장 중요한 접근 방법 중 하나로 사용하고 있다.

지금은 자의든 타의든 절필을 선언한 상태라고 하지만 한동안 인터넷상에서는 미국의 서브프라임, 그리고 리먼 사태와 환율 시장 등을 예측한 얼굴없는 전문가, ‘미네르바’에 대한 누리꾼들의 설왕설래가 이어졌다.

오늘 필자는 ‘미네르바’에 대한 내용을 언급하고자 하는 것이 아니고 그 정반대 부분을 언급하려고 한다. 바로 ‘둥신’이다.

‘둥신’도 ‘미네르바’처럼 인터넷 논객으로 활동하고 있는 사람이다. ‘둥신’은 ‘미네르바’와는 달리 시장을 정확히 반대로만 예측한다고 한다. 그가 매수라고 부르짖으면 다음날 지수는 곧바로 하락하고, 매도를 강조하면 그 다음날 지수는 어김없이 오른다고 해서 누리꾼들이 ‘둥신’이라 이름 붙여준 것이다.

어떤 면에서는 ‘미네르바’나 ‘둥신’이나 필자의 상관계수 개념으로는 같은 개념이다. ‘둥신’의 시장 예측과 반대로 포지션을 진입하면 되기 때문이다. 주식을 사라고 하면 팔면 되고 팔라고 하면 사면 된다는 말이다.

거꾸로 하면 선물옵션에서는 돈 번다!

독자들의 PICK!

여기서 지지/저항선 개념에 대해 한번 생각해보자.

{kind=link}

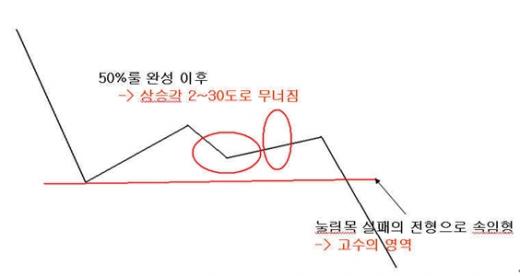

상기의 그림은 지지선의 지지가 실패한 경우이다. 지지선이란 지지될 것이라고 판단되어 대부분 시장참여자들이 거기에서는 매수의 관점으로 시장에 접근하는 시점이다.

문제는 여기서 지지가 실패할 경우이다. 그때는 믿었던 지지선이 아니라 투매가 투매를 불러오는 하락의 출발점이 된다. 기존 포지션의 손절매 물량과 결부되어 시세의 하락 탄력성이 강화되는 구간이기도 하다.

바로 여기서 선물옵션과 현물 주식의 차이점이 나타난다. 주지하는 바와 같이 현물 주식은 손절을 하던가, 아니면 손실을 그대로 안고 상승할 때까지 기다려야 하지만, 이와 달리 선물/옵션에는 선매도를 할 수 있기 때문에 대응이 충분히 가능한 구간이기도 하다.

대부분의 기술적 차트 신봉주의자들은 지지선에서는 매수를 하고 저항선에서는 매도를 한다. 그러나 실전에서의 고수들은 정반대의 매매를 하고 있다는 것이다. 지지선에서 매수를 하지 않고 지지선이 붕괴되면 매도(선물 매도)를 한다는 아이러니한 사실이다.

주식, 특히 주가지수 선물(Futures)시장은 확률적 게임이론과 시장 참여자들의 투자심리가 절대적으로 큰 영향을 미치는 시장이라고 생각한다. 남들과 똑같이 해서는 절대로 돈을 벌수 없다는 지극히 평범한 진리를 다시 한번 되새기게 된다.

선물 옵션 동시 만기를 앞두고 ‘미네르바’가 될 자신이 없다면 ‘둥신’이 되어보는 발상의 전환을 해보면 어떨까? 뒤안길에 꽃길이 있다는 증시 속담을 떠올려본다.