[막오른 ELW 재판]거래소, 시장 안정 조치는 소홀 지적도

주식워런트증권(ELW) 거래와 관련해 증권사 사장들의 불법 가담 여부를 가리는 재판이 11일부터 본격화된 가운데 ELW 시장을 관리하는 한국거래소의 책임 논란도 불거지고 있다.

거래소는 지난해까지만 해도 2005년 12월 ELW 시장을 도입한 뒤 성장을 거듭해 거래량 규모로 세계 2위 ELW 시장으로 성장했다고 '자찬'했었다. 하지만 지금은 "혹시 재판 과정에서 불똥이 튀지 않을까"하는 걱정만 가득하다.

실제 ELW 사태로 증권업계가 초토화되면서 시장 개설자인 거래소의 책임이 크다는 지적도 상당하다. 일각에서는 증권사가 스캘퍼(초단타매매자)에게 특혜를 제공한다는 사실을 거래소가 알고도 무시했으므로 동반 책임을 져야 하는 것 아니냐는 문제제기도 하고 있다.

한 증시 참여자는 "증권사들이 타짜(스캘퍼)와 짜고 개미(개인투자자)에게 피해를 끼쳤다는 게 검찰의 논리인데, 그러면 시장을 만든 거래소는 불법 도박 하우스 개설 혐의를 적용해야 하는 것 아니냐 "고 목소리를 높였다.

거래소가 시장 안정 조치는 소홀히 한 채 거래량만 키워 수수료 수입을 늘려왔다는 비판에서 자유롭지 못한 것도 사실이다.

{kind=link}

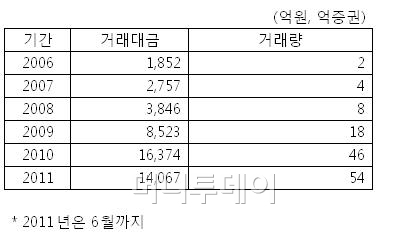

ELW 시장의 급성장과 비례해 거래소의 수수료 수입도 증가했다 . 2006년 1852억원이었던 ELW 시장의 일평균 거래대금은 지난해 1조6374억원으로 급증했다. 올해상반기는 1조4067억원에 달한다. 거래량은 2006년 2억건에서 올해 54억원건으로 급증했다.

거래소는 0.001~0.025%의 상장수수료와 함께 거래때마다 거래대금의 0.00002841%를 거래수수료로 받는다. 2009년 ELW관련 수수료 수입이 180억여원으로 알려져 있다. 지난해 일평균 거래량이 2009년(8523억원)의 거의 두배여서 연간 수수료 수입은 300억원을 넘었을 것으로 보인다.

이런 자신감이 더해져 거래소는 지난해 9월에는 조기 종료가 가능한 조기종료 워런트(코바 ELW)도 상장했다.

독자들의 PICK!

반면 시장 안정 조치는 너무 늦게, 그것도 '시늉'에 그쳤다는 지적이 나온다. 거래소는 지난해 10월에서야 '회원의 주문전달시스템 공정운영을 위한 유의사항' 이라는 제목의 공문에서 스캘퍼와 일반투자와의 형평성을 맞춰 줄 것을 요청한데 이어 회선별 주문건수 차이가 너무 큰 증권사 2곳에는 '주의' 조치를 취했다.

또 11월에는 금융감독원과 함께 LP(유동성공급자)의 의무공급기간을 만기 한달전에서 5일전으로 축소하고 LP 평가를 강화하는 등 시장 안정 조치를 내놨다.

그러나 이미 스캘퍼와의 '공생'을 통해 수입을 늘려온 증권사들은 이에 아랑곳하지 않았고, 거래소도 더 이상 적극성을 보이지 않았다.

거래소 담당자는 "스캘퍼와 일반투자자 사이의 형평성 문제도 지적했지만 LP 제도를 강화하는데 주된 초점을 맞춰왔는데 이번에 문제가 터진 것"이라고 해명했다.

이에 대해 한 거래소 간부는 "검찰이 시장 성격을 이해하지 않고 무리하게 기소했다는 불만이 있지만 재판이 진행 중인 사건이므로 공식적으로 언급할 수는 없다"고 말했다.