한 언론매체가 기업분석 사이트인 재벌닷컴의 자료를 인용해 2010-2011 회계연도 10대 그룹 소속 592개 상장사와 비상장사의 배당현황을 분석했다.

상장사의 배당성향은 평균 15.25%인데 반해 비상장사는 3배가량 많다고 지적하면서 그 배경을 '오너 대주주의 배불리기'나 '부의 되물림'으로 해석한데 대해 논란이 일고 있다.

외부 지분이 높은 상장사에서는 배당을 적게 하고, 총수일가가 절대적 지분을 보유한 비상장사에서는 고배당을 했을 가능성이 있다는 해석에 대해 해당기업들은 억울함을 토로하고 있다.

비상장사가 상장사에 비해 배당률이 높다는 것은 팩트에 가깝다. 하지만 그 이유가 '자회사 일감 몰아주기→자회사의 실적개선→높은 배당→대주주의 배불리기와 되물림'이라는 논리의 연결고리가 과연 정확할까?

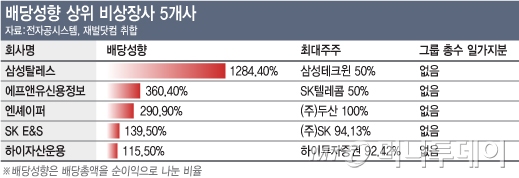

배당률이 100%를 넘어선 것으로 지적된 대표적인 5개 비상장사를 자세히 들여다보면 얘기는 달라진다.

분석에 따르면 2011년 배당성향이 100%를 넘는 기업들로는 삼성탈레스(1268.4%, 삼성테크윈과 프랑스 탈레스 합작사)와 에프앤유신용정보(360.4%, SK 채권추심업), 엔셰이퍼(290.9%, 두산 보험대리점), SK E&S(139.5%, SK 에너지부문 소지주회사), 하이자산운용(115.5%, 현대중공업 그룹 자산운용사) 등이다.

◇일감 몰아주고..대주주 배불린다고?=순이익의 13배를 배당했다고 지적받은 삼성탈레스는 2011년 당기순이익 8억 1100만원에 102억 8700만원을 배당했다. 배당액을 당기순이익으로 나눈 배당성향이 1268%이니 단편적으로 보면 대단히 많아 보인다.

그런데 이 회사는 2000년에삼성테크윈(1,116,000원 ▲25,000 +2.29%)과 프랑스 탈레스가 50대 50의 지분으로 설립해 2010년까지 1180억원의 이익을 벌어들이는 동안 한 번도 배당하지 않았다.

지난 2010년에 608억원의 이익을 낸 후 124억원을 지난해 4월에 배당했고, 지난해 8억원의 순이익을 냈지만 1000억 가까운 이익잉여금 중 102억원을 올해 배당했다. 지난 한해 순이익과 비교해보면 배당이 많아 보이지만 그 동안 벌어들인 이익잉여금과 비교하면 비난받을 이유가 없다.

이 같은 배당이 모회사가 비상장 계열사에 일감을 몰아줘 대주주의 사적 이익을 추구하는 측면이 있는지도 관건이다.

삼성탈레스는 2000년에 군수방위산업체로 정부의 승인을 얻은 기업이다. 매출은 모회사인 삼성테크윈이나 삼성의 다른 계열사가 아닌 100% 방위사업청에서 나온다. 정부의 일감을 받으니 일감몰아주기로 몰기에는 무리가 있다.

독자들의 PICK!

이 비상장 계열사에는 오너 지분이 전혀 없어 당연히 배당은 삼성테크윈에 간다. 삼성테크윈의 최대주주는 삼성전자(25%)이고, 나머지 주주의 70% 가량은 소액주주들이다. 오너의 배를 불린다는 논리의 근거를 찾기 힘들다.

비단 삼성탈레스뿐 아니라 배당성향이 100%를 넘는다는 나머지 4개 비상장 기업들도 비슷하다.

◇지주회사의 손자회사의 특성 무시?=대표적인 것이 두산그룹의 보험대리점 및 업무대행업인 엔셰이퍼다. 이 회사는 (주)두산이 지분 100%를 갖고 있다. 지주회사 요건(손자회사 100% 보유, 상장시 대주주 지분 분산) 때문에 엔셰이퍼는 상장할 수가 없다.

이 회사는 두산중공업 자회사로 2000년 설립돼 2010년까지 10년간 배당을 한번도 하지 않았다. 2010년말 이익잉여금이 100억원이어서 그 해 배당을 90억을 했고, 2011년말 이익잉여금이 47억원이어서 배당을 30억원을 했다.

당해 당기순이익과 비교해 배당성향이 높아 보이지만 10년간 모아온 이익 범위 내에서 배당을 했을 뿐더러 이 회사에도 두산가(家) 오너들의 지분은 하나도 없다. 배당은 (주)두산으로 된다. (주)두산의 주요 주주들이 오너들이니 그쪽으로 배당하는 것이 아니냐고 할 수도 있지만, 나머지 개인주주도 60-70%다. 대주주 배를 불린다는 비난을 하기에는 어색한 구석이 많다는 얘기다.

SK그룹의 에프앤유신용정보도 SK텔레콤이 50%, 하나SK카드 40%, 신한카드가 10%의 지분을 보유하고 있다. 이 회사에 SK그룹 오너 지분은 하나도 없다.

이 회사의 최대주주인 SK텔레콤은 (주)SK가 25.22%로 최대주주고, (주)SK는 SK C&C가 31.8%의 지분을, SK C&C는 최태원 회장이 38%를 갖고 있다.

재벌닷컴 관계자는 "결국 밑으로 흘러흘러 대주주에게도 일정부분 배당의 영향이 미치는 것 아니냐"고 주장한다. 에프앤유신용정보의 배당률을 높여 '에프앤유→SK텔레콤→(주)SK→SK C&C→최태원 회장'까지 그 배당이 이어지는 것 아니냐는 주장이다.

◇문제는 배당이 아니라..일감 편중 여부=물론 에프앤유에서 100원을 배당했을 경우 SK텔레콤이 50원을 배당받고, SK텔레콤이 그대로 이를 자사의 주주인 (주)SK에 지분대로 배당한다고 하면 12.5원이 배당된다.

이런 식으로 하면 SK C&C는 3.98원, 그 위의 최대주주인 최태원 회장에게까지 가서는 1.5원으로 줄어든다. 가장 이상적인 경우를 상정한 것이다. 에프앤유가 비상장사로서 높은 배당을 받았다고 해도 오너가 딱히 유리한 것도 아니라는 얘기다. SK에너지의 소지주회사격인 SK E&S도 비슷한 구조다.

현대중공업 그룹의 계열사인 하이자산운용도 마찬가지다. '정몽준 고문(10.15%)→현대중공업(94.92%)→현대삼호중공업(45.99%)→현대미포조선(83.24%)→하이투자증권(92.42%)→하이자산운용'의 구조다. 배당률이 높다는 하이자산운용이 100원을 배당하면 100원이 오너에게 가는 게 아니라 잘해봐야 3.4원이 간다는 얘기다.

항상 고배당 논란이 나올 때마다 문제가 되는 것이 주주들이 자신들이 투자한 회사에서 이익을 취하는 것이 옳으냐 그르냐는 것이다. 배당은 자본주의 사회에서 투자자가 자신의 투자분을 회수할 수 있는 수단 중 하나다.

배당을 받아 가면 자신이 보유한 지분의 가치는 떨어진다. 상장사 주식의 경우 배당 직후 주가가 떨어지는 배당락이 나오는 게 이런 이유다. 왼쪽 주머니에 있는 것을 오른쪽 주머니로 가져다 놓는 제로섬 게임이라는 얘기다.

일감몰아주기 등 대기업의 문제를 지적하는 것은 나무랄 일이 아니지만 배당을 나쁘게 볼 일은 아니다.

{kind=link}