[글로벌 로봇 패권 전쟁]2-⑨

일본 로봇 산업의 경쟁력을 완성품 대수로만 따지면 절반밖에 못 보는 셈이다. 제조업 강국 일본이 쌓아온 '소재-부품-완성품'의 수직 통합형 공급망은 쉽게 따라잡기 어려운 자산이다. 여기에 화낙·야스카와 등 주요 기업들이 엔비디아 등 글로벌 빅테크와 피지컬 AI(인공지능) 협업을 본격화하면서 산업용 로봇의 지능화에 속도를 내고 있다.

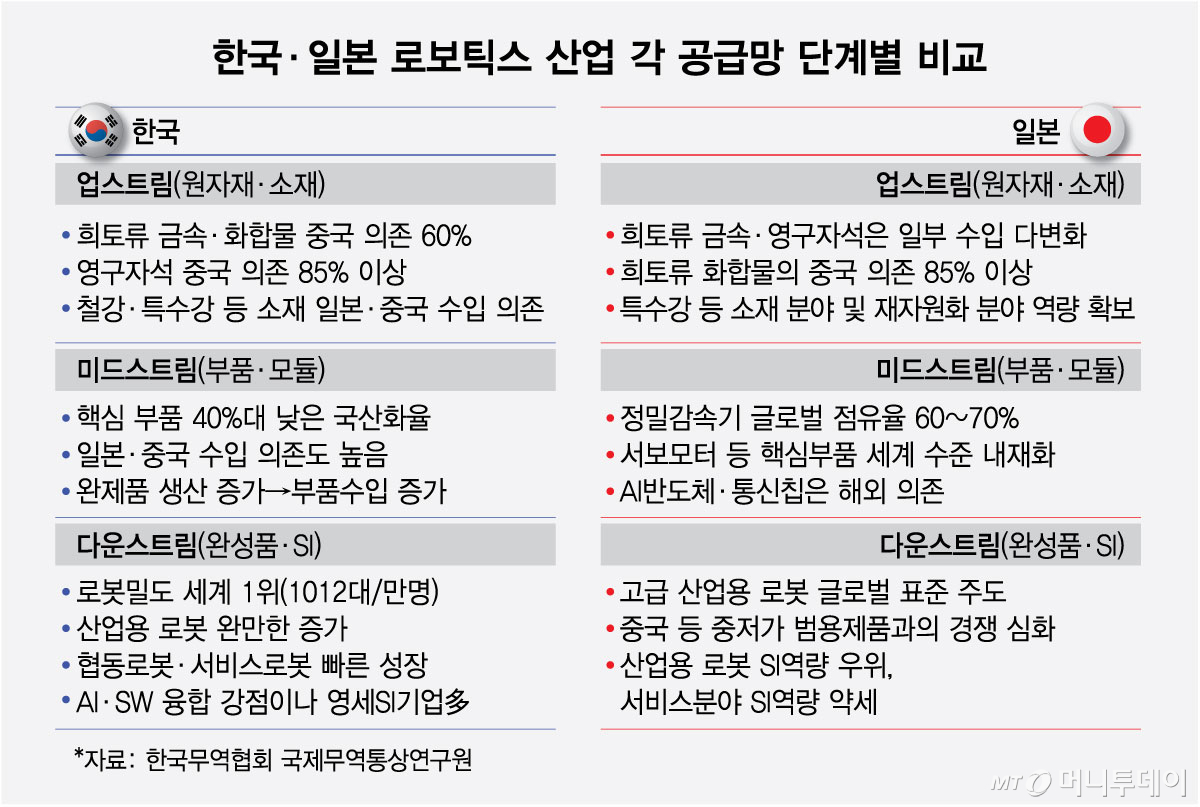

로봇 산업은 크게 세 단계 공급망으로 나뉜다. 원자재·소재를 공급하는 업스트림, 감속기·서보모터 등 핵심부품을 만드는 미드스트림, 완성품 조립과 SI(시스템통합)를 담당하는 다운스트림이다. 일본은 이 세 단계를 수직으로 연결한 통합형 구조를 갖추고 있다. 원자재·소재 분야에서 일본은 특수강·세라믹 등 첨단소재 분야에서 세계 최고 수준의 기술력을 보유 중이다. 제련부터 열처리까지 공정을 내재화해 부품 경쟁력의 기반을 스스로 받치는 구조다. 희토류 화합물의 대중국 수입 의존도가 높다는 약점은 있지만, 특수강·자석 합금 소재 가공 기술을 내재화해 공급 안정성을 일정 부분 확보하고 있다.

핵심 부품 분야의 강점은 더욱 눈에 띈다. 정밀감속기는 서보모터의 빠른 회전을 느리지만 강한 힘으로 바꿔 로봇 관절의 정교한 제어를 담당하는 핵심 부품이다. 한국무역협회 국제무역통상연구원 보고서에 따르면 하모닉드라이브시스템즈가 글로벌 하모닉 감속기 시장의 73.3%를, 나브테스코가 RV(사이클로이드)감속기 시장의 60%를 차지하고 있다. 소형·협동 로봇에는 하모닉 감속기, 중대형 제조 로봇에는 RV감속기가 주로 사용된다. 서보모터 분야도 화낙·야스카와전기·미쓰비시전기·파나소닉이 정밀 제어기술 면에서 세계 표준으로 인정받고 있다. 어느 나라에서 만든 로봇이든 내부를 열어보면 일본산 부품이 들어있다는 말이 빈말이 아닌 이유다.

완성품에서는 화낙·야스카와·엡손·가와사키 등 4대 기업이 글로벌 산업용 로봇 시장의 40% 이상을 점유하고 있다. 총 출하량의 70% 이상을 수출하며, 2024년 기준 신규 설치 대수는 4만4000대로 중국에 이어 세계 2위다. 서비스 로봇용 SI 영역과 휴머노이드 분야에서는 미국·중국에 비해 경쟁력이 뒤처진다는 평가를 받지만, 공급망 경쟁력을 바탕으로 글로벌 빅테크와의 AI 협업까지 더하면서 산업용 로봇 강국으로서의 입지를 이어가려는 모습이다.

이같은 수직 통합형 공급망 구조는 한국과 뚜렷하게 대비된다. 한국은 근로자 1만명당 1012대의 로봇을 운용하는 세계 최고 수준의 자동화 국가로, AI·소프트웨어 융합 역량이 강점이다. 하지만 핵심부품 국산화율이 40%대에 머물러 완성품 생산이 늘수록 부품 수입도 함께 증가하는 구조적 한계를 안고 있다.

{kind=link}