[소득 크레바스]<상>1825일의 공포①상용근로자 1009명 대상 설문조사

국민 상당수는 퇴직 후 소득공백을 걱정한다. 생활비와 의료비 등 퇴직 후 써야 할 돈이 많은데 노후소득의 안전판인 연금은 빙하의 크레바스(Crevasse)처럼 깊은 틈을 보이며 제대로 작동하지 않는다. 당장 하루하루의 삶이 팍팍한 국민들은 노후를 준비하는 것도 벅차다.

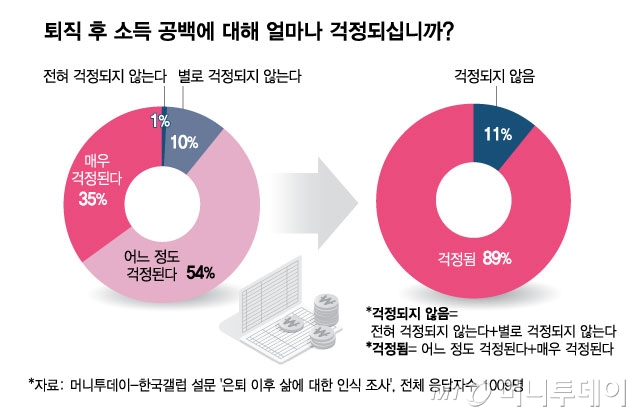

머니투데이가 한국갤럽에 의뢰해 전국 만 30~59세 정규직 상용근로자 1009명을 대상으로 진행한 설문조사 결과에 따르면, 퇴직 후 국민연금을 받을 때까지 소득공백을 우려한다는 응답률이 89%로 집계됐다. '어느 정도 걱정된다'와 '매우 걱정된다'는 비율은 각각 54%, 35%다.

퇴직 후 소득공백은 기형적인 제도의 결과물이다. 현재 법정 정년은 60세다. 올해 기준 국민연금 수급연령은 63세다. 정년 후 별도의 근로소득이 없는데, 연금조차 받지 못하는 공백 기간이 생긴다. 심지어 국민연금 수급연령은 2028년 65세, 2033년 65세로 늘어난다. 국민 대다수가 퇴직 후 소득공백을 걱정하는 이유다.

퇴직 후 소득공백 기간에 경제적인 측면에서 가장 우려되는 항목은 생활비(38%), 의료·간병비(20%), 주거비(15%), 금융부채(8%) 순이다. 자녀 결혼비(7%)와 자녀 교육비(6%)를 걱정한다는 응답도 있었다. 조사 대상자 중 정년 이후 미성년 자녀가 있다는 응답률은 17.8%다. 앞으로 자녀 교육비를 걱정하는 비율은 더 높아질 전망이다.

퇴직 후 월평균 적정 생활비는 300만~400만원이라고 응답한 비율이 36%로 가장 높았다. 이어 200만~300만원(25%), 500만원 이상(22%) 등의 순이다. 퇴직 후 소득공백을 줄이기 위한 가장 좋은 방법으로는 회사의 안정적인 재고용 보장(40%), 주식·부동산 투자 등을 통한 개인자산 마련(21%) 등이다.

5년마다 1세씩 늘어나 2033년 65세에 도달하는 국민연금 수급연령에 대해선 '적당하다'는 응답률이 61%를 차지했다. 반면 '빠르다'는 응답률은 8%에 그쳤다.

연금에 대한 대국민 인지도는 낮은 수준을 보였다. 국민연금 예상 수령액을 묻는 질문에 응답자의 46%는 '인지하지 못한다'고 답했다. 그럼에도 국민연금이 노후 생활에 얼마나 도움이 되냐고 묻는 질문에는 '어느 정도 도움이 된다'(59%), '매우 도움이 된다'(11%) 등의 응답률을 보였다.

국민연금 외에 따로 준비하고 있는 노후소득 수단(복수응답)은 예·적금(52%), 개인연금(36%), 근로소득(34%), 주식·채권·증권·가상화폐 투자 수익(32%), 퇴직금(32%), 퇴직연금(29%) 등이 꼽혔다. 개인연금과 퇴직연금도 비교적 높은 비중을 차지했지만 수령액 인지 여부를 묻는 질문에 '인지하지 못한다'고 답한 비율이 각각 54%, 55%다.

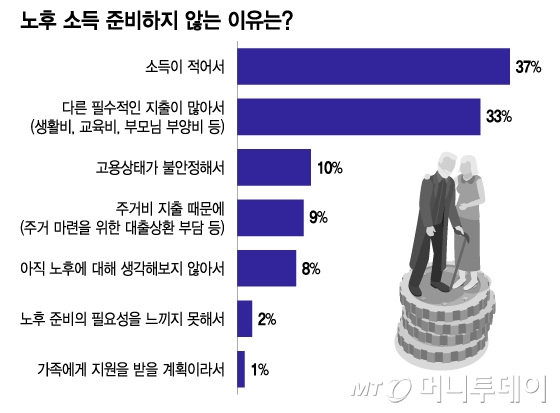

국민연금 외에 별도의 노후소득 수단을 준비하고 있지 않다고 응답한 사람은 총 105명이다. 이들은 '소득이 적어서'(37%), '다른 필수적인 지출이 많아서(33%), 고용 상태가 불안정해서(10%) 등의 이유로 국민연금에만 의존하고 있는 상황이다. 노후준비를 안하는 것이 아니라 못하고 있다는 의미다.

독자들의 PICK!

이를 반영하듯 전체 응답자 중에서 현재 노후 준비 상황을 두고 '부족하다'고 응답한 비율이 82%를 차지했다. '매우 부족하다'와 '부족한 편이다'가 각각 25%, 57%다. 노후 준비가 '매우 충분하다'고 응답한 비율은 1%에 그쳤다.

이번 조사는 성별, 연령별, 직업별 가중치를 부여한 뒤 온라인 조사 방식으로 진행했다. 표본오차는 95% 신뢰수준에 ±3.1%포인트다.

{kind=link}

{kind=link}