2024년 한국은행의 기준금리 인하 사이클 돌입과 맞물려 임금근로자의 평균대출이 증가한 것으로 나타났다.

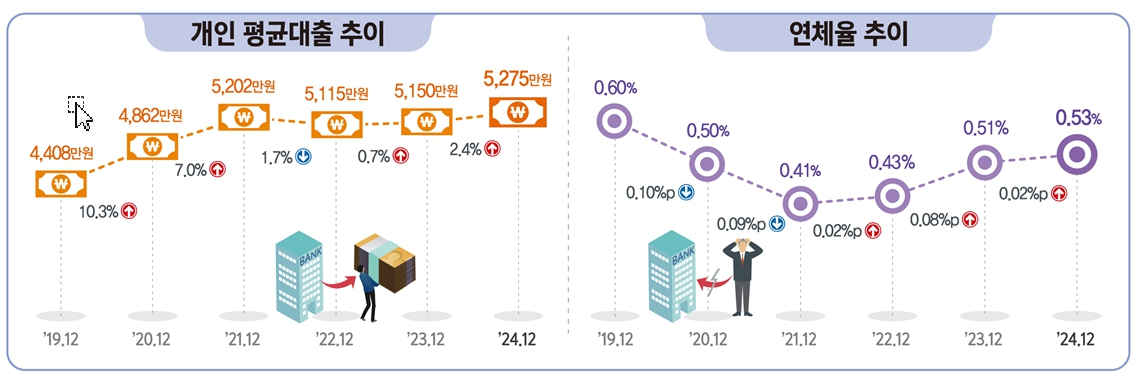

국가데이터처가 24일 발표한 '2024년 일자리행정통계 임금근로자 부채'에 따르면 2024년 12월 말 기준 임금근로자의 평균대출은 5275만원으로 전년 대비 2.4%(125만원) 증가했다. 데이터처가 관련 통계 작성을 시작한 2017년 이후 최대치다.

임금근로자 평균대출은 개인이 은행 또는 비은행 금융기관에서 받은 대출 잔액의 합을 임금근로자 수로 나눈 값을 의미한다.

임금근로자 평균대출은 △2017년 3974만원 △2018년 4175만원 △2019년 4408만원 △2020년 4862만원 △2021년 5202만원 △2022년 5115만원 △2023년 5150만원 등의 추이를 보이고 있다. 2022년엔 기준금리 상승의 영향으로 사상 처음 전년 대비 감소세를 보였다.

반대로 한은의 기준금리 인하로의 피벗(Pivot·통화정책 전환)이 시작된 2024년에는 증가세가 커졌다.

한은은 2021년 8월 금리인상 사이클에 돌입한 이후 3년 2개월이 흐른 2024년 10월부터 금리인하로 방향을 틀었다. 2024년 10월과 11월 두차례 연속 금리인하를 단행하며 3.5%였던 기준금리를 2024년 말 3.0%로 내렸다. 금리가 내리자 임금근로자를 중심으로 대출 증가세가 되살아났다.

금리인하는 신용대출보다 주택담보대출(주담대)에 더 많은 영향을 줬다. 2024년 말 기준 임금근로자의 평균 주담대는 2265만원으로 1년 새 11.1%(227만원) 늘었다. 반면 평균 신용대출(-2.4%)과 주택외담보대출(-4.5%)은 줄었다.

임금근로자를 개인대출 잔액 순으로 줄 세웠을 때 정중앙에 위치한 사람의 개인대출 잔액인 중위대출은 5065만원으로 전년 대비 1.3%(65만원) 증가했다.

연령별로는 40대 임금근로자의 평균대출이 8186만원으로 가장 많았다. 이어 △30대(7153만원) △50대(6085만원) △60대(3764만원) △70세 이상(1859만원) △29세 이하(1572만원) 등 순이었다.

임금근로자의 대출잔액 기준 연체율은 전년보다 0.02%포인트(p) 상승한 0.53%로 집계됐다.연령별로는 60대의 연체율이 0.94%로 가장 높았다. 전년 대비 70세 이상의 연체율이 0.21%p 상승한 반면 29세 이하는 0.02%p 하락했다.

{kind=link}