[IFRS 도입과 건설업 회계 당면과제]

①공동주택 사전분양 사업수익의 회계처리

②건설사와 시행사의 연결회계

③시행사 연결 자율지침과 향후 대책

- 모회사-자회사 관계는 일반 연결기준 적용

- 건설사 특수목적법인 별도 연결회계 제정

- 일시 프로젝트 수행·유한수명이 분류 요건

{kind=link}

기존 우리 기업회계기준과 달리 국제회계기준(IFRS)은 '특수목적법인에 대한 연결기준'(K-IFRS 제2012호)을 별도로 제시, 우리 건설업계는 시행사의 재무제표 연결문제를 고민해왔다.

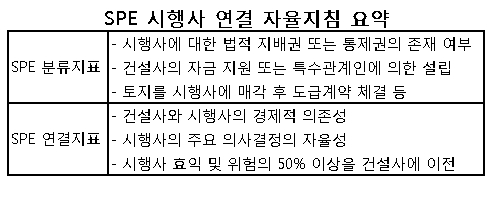

건설사와 시행사가 모회사-자회사 관계라면 일반 연결기준(K-IFRS 제1027호)을 적용해 연결 여부를 따져봐야 하지만 시행사가 건설사의 특수목적법인(SPE·Special Purpose Entity)이라면 추가로 K-IFRS 제2012호를 적용해야 한다.

◇어떤 시행사를 건설사의 SPE로 분류해야 하나?

K-IFRS 제2012호를 적용하기 위한 첫번째 과제는 어떤 특징의 시행사를 SPE로 분류해야 하는지를 결정하는 것이다.

'배론금융사전'(Baron's Dictionary, 2010년)은 SPE를 '구체적이고 일시적인 특별 프로젝트를 효과적으로 수행하기 위해 설립되는 유한수명의 실체'로 정의하면서 분류요건으로 특별 프로젝트 수행, 유한수명의 실체를 제시했다.

따라서 시행사를 건설사의 SPE로 분류하기 위해서는 시행사가 건설사의 특정 건설프로젝트를 시행하기 위해 한정적으로 설립됐는지, 동시에 그 프로젝트가 종료되면 해산절차를 밟을지를 판단해야 한다.

이 판단기준에 따르면 우리나라의 전문시행사는 SPE가 아닌 계속기업으로 간주해야 하고 건설사가 자신의 건설프로젝트를 시행하기 위해 직접 설립 또는 제휴, 상시적으로 운영하는 시행사 역시 SPE가 아닌 자회사로 간주해야 한다.

결국 각 건설사는 해당 시행사가 자신의 SPE인지 아니면 공동 프로젝트를 효과적으로 추진하기 위해 한시적으로 계약한 독립기업인지를 판단해야 한다.

SPE가 본래 설립목적을 충실히 수행하기 위해서는 SPE에 투자와 영업에 관한 독자적 의사결정 권한을 보장하고 SPE가 해산할 때까지 SPE로 이전된 자산의 유출을 제한해야 한다. 그러나 이러한 조건들이 현실적으로 잘 지켜지지 않고 있으며 주실체(parent or sponsoring entity)에 의해 악용되는 사례도 존재한다.

독자들의 PICK!

{kind=link}

◇어떤 시행사와 연결해야 하나?

SPE 연결기준(K-IFRS 제2012호)을 별도로 제정한 취지는 주실체가 SPE 지분의 과반수 미만을 보유한 경우에도 SPE의 위험과 효익을 대부분(50% 이상) 획득할 수 있는 의사결정 권한을 보유한다면 두 실체의 재무제표를 연결해야 한다는 것이다.

즉 지배력 기준에 근거한 일반 연결기준과 달리 SPE에 대한 연결기준은 주실체가 SPE의 위험과 효익을 대부분 획득할 수 있는 실질적 권한이 존재하느냐에 따라 연결 여부를 판단한다. 이를 뒷받침하기 위해 K-IFRS 제2012호에서는 판단기준으로 4가지 지표를 제시했다.

두 실체의 재무제표를 연결하지 않는다고 회계적 왜곡이 발생하는 것은 아니다. 건설사가 부담해야 할 위험과 효익을 추정한 다음 그 차이를 일반 회계기준을 적용해 충당부채로 인식하는 것도 훌륭한 회계처리 방법이다.