서울, 평균 1.6억 추가비용...'생애최초 주택구입자' 각종 금융 혜택

# 서울 관악구 신림동에서 5년째 전세 아파트(전용 84㎡)에 살고 있는 김모씨(34)는 얼마 전 발표된 생애최초 주택구입자에 대한 지원 대책을 접하고 '내집마련'의 꿈에 부풀어 있다. 저리로 주택구입 자금을 지원 받을 수 있고 취득세와 5년간의 양도소득세까지도 100% 면제되기 때문이다.

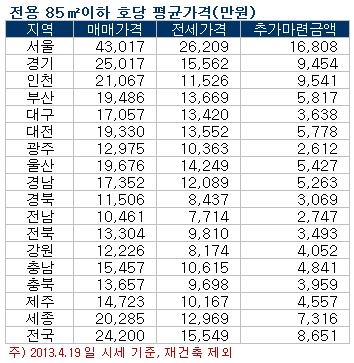

30일 부동산114에 따르면 서울에 있는 전용 85㎡이하 아파트에 살고 있는 전세 세입자가 내 집 마련을 하기 위해서는 평균 1억6808만원이 더 필요한 것으로 조사됐다. 전국 평균으로는 8651만원이다.

{kind=link}

현재 서울 85㎡이하 아파트 평균 전세가 2억6209만원, 매매가 4억3017만원을 산정한 것이다. 도시별 평균 가격을 기준으로 살펴보면 광주의 경우 전세금에 2612만원만 추가 비용을 마련하면 전세에서 매매로 갈아 탈 수 있다.

한 번도 주택을 구입한 적이 없는 생애최초 주택구입자라면 정부의 4·1부동산대책에 따라 올해 말까지 취득세가 면제된다. 부부합산 소득이 연 7000만원 이하로 면적에 관계없이 6억원 이하 주택을 구입하면 된다. 덤으로 1가구1주택자의 2년 이상 보유 주택이라면 향후 5년간 양도소득세도 면제 받을 수 있다.

생애최초 주택구입자들을 위한 금융지원도 좋아졌다. 4·1대책으로 전용 60㎡·3억원 이하 주택 구입 시 연 3.3%, 60~85㎡·6억원 이하에는 3.5 % 대출금리가 적용된다. 최장 3년까지 거치기간을 둘 수 있고 30년 원리금 분할 상환이 가능하다.

생애최초 주택구입에 한해 이달 22일부터 올해 말까지 한시적으로 DTI(총부채상환비율)는 배제되고 LTV(주택담보인정비율)도 6월 중 60%에서 70%로 높아질 예정이다.

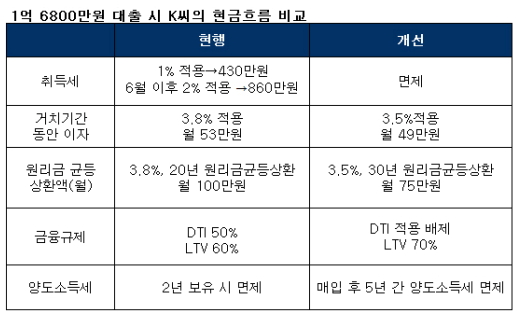

만일 김씨가 2억6200만원에 아파트 전세를 살다가 같은 면적 4억3000만원짜리 아파트를 사려면 1억6800만원 정도를 추가로 마련해야 하는데 김씨 부부가 연소득 합산 6000만원 이하라면 생애최초 주택구입 대출 요건에 해당돼 대출을 받을 수 있다.

{kind=link}

생애최초 주택구입자에 한해 DTI 규제는 적용되지 않아 고려할 필요가 없고 LTV 70%(2억6200만원*0.7=1억8340만원)로 추가 자금을 모두 대출 받을 수 있다. 원리금 균등 상환을 3년 뒤로 미루면 거치기간 동안에는 연 3.5% 이자가 적용돼 월 4만원이 절약된(현행 3.8%) 매달 49만원만 내면 된다. 이로써 3년간 144만원을 절약할 수 있게 됐다.

독자들의 PICK!

3년의 거치기간이 끝나면 김씨는 원리금 분할 상환을 하게 되는데 대출 금리와 상환기간이 각각 3.5%, 30년으로 대폭 완화돼 월 75만원만 내면 된다. 대책 전 기준인 '3.8% 이자, 20년 균등상환'으로는 매달 100만원씩 내야 됐다.

김씨가 매수하려는 주택이 6억원 이하에 해당돼 860만원의 취득세도 내지 않아도 된다. 생애최초 주택구입자라 2년 이상 보유하면 양도세 부과 대상이 아니지만 2년 이내 다시 매각할 경우에도 1가구1주택자가 보유한 주택을 매입했더라면 혜택을 받을 수 있다.

다만 생애최초 주택구입자 지원 혜택 얻으려면 조건들을 꼼꼼히 따져봐야 한다. 생애최초 주택구입자에 대한 취득세 면제는 부부합산 연소득이 7000만원, 생애최초 주택자금대출은 부부합산 6000만원이 넘으면 적용되지 않는다.

과거에 주택 매매는 물론 상속주택이나 공유지분 주택을 소유했다가 처분한 사실이 있는 경우에도 생애최초 대상이 되지 않는다. 취득세 면제는 올해 4월1일부터 올해 말까지 적용돼 연말까지 잔금 납부를 끝내거나 소유권 이전 등기를 마쳐야 취득세가 면제된다.

서성권 부동산114 연구원은 "아무리 저리의 대출이라 하더라도 목돈을 대출하는 만큼 원리금상환이 부담스러울 수밖에 없다"며 "대출자의 현재 소득과 장래 예상소득까지 고려해야 하고 평균 생계 지출비 등을 따져 상환 가능여부에 따른 대출액을 결정하는 것이 중요하다"고 말했다.