[금융강국 코리아] <1>리스크관리 ④운영리스크 관리방안

서브프라임(비우량 주택담보대출) 사태의 근본원인은 시장리스크 요인 외에도 방만한 대출 심사, 불완전 판매, 외부인력 관리 실패 등 운영리스크 관리 실패에 있었다. 세계적인 신용평가회사인 피치(Fitch) 계열 컨설팅사 알고리드믹스(Algorithmics)사의 보고에 따르면 서브프라임 관련 손실의 83%가 운영리스크와 관련된다.

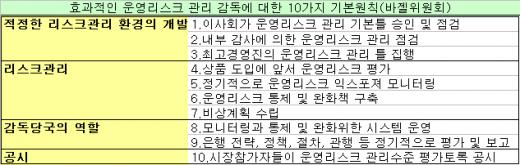

이에 따라 평상시 떠오르지 않고 잠재돼 있는 운영리스크가 금융회사에 미치는 영향을 선제적으로 인식하고 대처해야 한다는 주장이 대두되고 있다. 바젤위원회는 금융기관의 효과적인 운영리스크 관리와 감독 방안으로 △리스크 관리 환경 정비 △감독기관의 역할 △운영리스크 관리 상황 공시 등 10가지를 제시했다.

{kind=link}

리스크 환경 정비 방안으로 리스크관리위원회의 기능 강화가 가장 먼저 거론된다. 서브프라임 사태는 리스크 통제 구조가 제대로 작동하지 않았던 데에서 기인했기 때문이다. 일부 모기지 업체와 투자은행이 리스크 관리 규정을 무시한 방만한 대출 심사를 통해 규모를 확장하며 리스크관리 위원회의 경고에도 불구하고 CDO(부채담보부증권) 등에 거액을 투자하는 등 리스크 관리 절차를 무시했다.

연장선상에서 최고 경영장(CEO)와 최고 리스크관리책임자(CRO)의 의사소통 구조가 확립돼야 한다는 점도 강조되고 있다. 스탠리 오닐 메릴린치 회장은 2003년 7월 취임 후 CDO에 공격적으로 투자해 2002년 당시 7.5%였던 자본수익률(ROE)을 2006년 21.3%로 올렸다.

이 과정에서 CDO사업의 위험성을 경고한 임원들을 잇달라 해고하고 이듬해 이사회에서 위험 경고를 한 실무진의 보고를 무시하는 등 리스크통제 절차를 무시했다. 결국 2007년 4분기 메릴린치 역사상 최대적자를 기록한 오닐 회장은 사임했다.

리스크 관리 통제 구조의 정상화와 함께 중요한 게 실질적인 상품 판매 활동을 하는 직원들의 리스크 관리 부분이다. 전문가들은 직원의 사취를 방지하기 위해 프론트 오피스(Front Office)와 백 오피스(Back Office)의 기능을 철저히 분리해야 한다고 주장한다.

백 오피스는 추가적인 비용을 발생시킨다는 통념 때문에 간과되기 쉬운 경향이 있다. 수익감소가 예상돼 비용절감이 필요하면 가장 먼저 감축 대상으로 거론될 정도다. 하지만 경쟁이 치열한 시기에 규모 확장을 위한 프론트 부분에 초점을 둬 백 오피스 기능을 도외시 하면 리스크 관리의 근본이 흔들릴 수 있다고 전문가들은 경고한다.

불완전 판매 관리도 강화해야 한다. 불완전 판매에 따른 손실은 고객뿐 아니라 금융회사에 고스란히 돌아온다. 미국 보험회사인 메트라이프는 1982년부터 1997년까지 계약불완전 판매로 인해 손실을 입은 고객에게 배상하고 이로 인해 막대한 고객 이탈 현상을 감수해야 했다.

독자들의 PICK!

금융권 관계자는 "국내의 경우에도 집단소송제와 자본시장통합법이 도입되고 키코(KIKO)와 같은 복잡한 구조의 상품이 날로 증가하고 있다"며 "이로 인해 불완전 판매로 인한 운영리스크에 보다 쉽게 노출 될 수 있다는 점을 인식해야 한다"고 조언했다.