'피라미드 대출모집인' 소비자 피해 속출, 법은 없어…1년새 모집인대출 13조 '급증'

#최근 회사원 A씨는 대출을 위해 신용조회를 해보고 깜짝 놀랐다. 자신도 모르는 신용정보 조회 이력이 5건이나 더 있었기 때문이다. 알고 보니 얼마 전 대출모집인을 통해 돈을 빌리려 시도했던 게 화근이었다. 개인정보를 손에 넣은 대출모집인이 A씨에게 알리지도 않고 마구잡이 신용조회를 했던 것.

#자영업자 B씨는 사업자금이 급히 필요했다. 대출모집인과 상담을 했더니 솔깃한 제안을 들었다. 연30%대 고금리 저축은행 대출을 딱 세 달만 쓰면 10%대의 시중은행 대출로 바꿔주겠다는 조건이다. 하지만 돈을 빌려 쓰고 약속한 세 달이 지났지만 감감무소식이었다. B씨는 속았다는 걸 깨달았지만 이미 대출모집인은 연락을 끊어버린 뒤였다.

이 같은 사례들은 금융감독원에 실제 들어오고 있는 민원들이다. 대출모집인을 통한 가계대출이 급증하는 가운데 대출모집인들의 부당행위가 기승을 부리고 있다.

대출모집인이란 금융사로부터 업무위탁을 받아 돈을 빌릴 사람과 금융사를 연결해주는 일을 한다. 주로 영업망이 취약한 SC은행, 씨티은행 같은 외국계 은행들과 보험사, 저축은행, 캐피탈 회사 등이 대출모집인을 많이 쓴다.

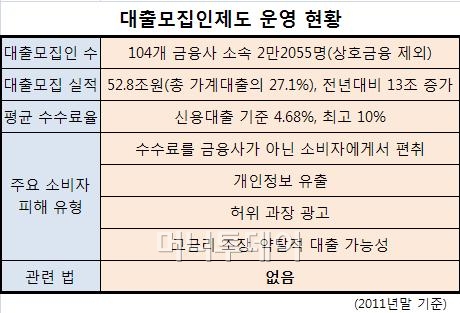

하지만 현재 대한민국에는 대출모집인을 직접 제재할 수 있는 법이 없다. 이들의 숫자가 증가하면서 지난 2010년 업계 자율 규정인 '모범규준'을 마련했지만 어겨도 그만이다. 강제성을 띈 법이 없는 탓이다. 사태의 심각성을 인식한 금융위원회가 새로 만든 금융소비자보호법에 대출모집인을 금융상품 판매업자 중 대리중개업자에 포함시켜 판매규제 내용을 넣었다. 하지만 금융소비자보호법이 저축은행 피해자구제법 등에 밀려 18대 국회에서 심의조차 되지 않으면서 폐기될 운명이다.

관련법이 없으니 사실상 속수무책이다. 소비자들이 하루에도 몇 통씩 날아오는 허위·과장 대출광고 문자메시지에 시달려도, 비싼 중개수수료를 부당하게 뜯겨도, 이들을 직접 처벌할 법적 근거가 애매하다. 금융당국 관계자는 "특정 경제범죄 가중처벌법 등을 준용할 수도 있지만 현실적으로 쉽지 않다"고 밝혔다.

법망의 허점 속에 모집인들의 영업은 활개를 치고 있다. 지난 2011년 말 기준 은행연합회 등 각 금융협회에 공식 등록된 대출모집인의 숫자는 104개 금융사에 총 2만2055명(상호금융 제외)이다.

지난해 모집인을 통한 대출은 52조8000억원으로 전체 가계대출의 27.1%나 차지한다. 1년 새 무려 13조원이 늘었다.

이들은 계약을 맺은 금융사로부터 수수료를 받는데 평균 수수료율은 신용대출 기준 4.68%다. 소비자가 1000만원을 빌리면 46만8000원을 모집인이 챙긴다는 뜻이다. 수수료 비용이 나가는 금융사는 이자를 비싸게 매길 수밖에 없다. 수수료율은 최고 10%에 이르기도 한다.

독자들의 PICK!

더 큰 문제는 수수료를 금융사가 아닌 소비자한테 받아 챙기는 행태가 적지 않다는 것이다. 이 액수는 통계에 잡히지도 않는다. 특히 등록하지 않고 피라미드식으로 활동하는 모집인들이 많아 여기서 온갖 부당행위가 일어나는 것으로 추정된다.

금융당국 관계자는 "금융협회에 공식 등록한 대출모집인이 밑에 미등록 모집인들을 거느리고, 그 아래에는 또 다른 모집인들이 있는 피라미드 구조"라며 "금융사로부터 직접 수수료를 받기 힘든 하부 모집인들이 소비자에게 수수료를 편취하거나 개인정보를 팔아넘기기도 한다"고 밝혔다.

위 사례의 B씨처럼 감언이설에 속아 고금리 대출을 빌리는 이른바 '약탈적 대출'도 심심찮게 일어난다. '10분 안에 1000만원 가능'같은 '묻지마 대출'을 내세우는 스팸 문자메시지와 전단지 광고의 문제는 말할 것도 없다.

사정이 이러니 금융당국도 전 방위 대책마련에 나섰다. 금감원은 오는 5월부터 권역별 대출 모집인 실태에 대한 일제 검사에 돌입한다. 금융위원회는 부당행위를 한 대출모집인에게 지급하는 수수료를 깎는 방안을 검토 중이다.

하지만 궁극적 해결책은 입법이다. 업계 전문가는 "19대 국회가 열리면 최우선적으로 관련법을 만들어 제재근거와 수단을 갖춘 후 종합적으로 대출모집인 제도를 정비해야할 것"이라고 말했다.

{kind=link}

{kind=link}