지난해 정책대출, 전년 대비 18% 증가

정작 이자 수익은 소폭 감소, 저마진 구조 영향

가계대출 '순증 0'… 28년 흑자 전망도 위험

서민·지역 금융기관의 정체성을 찾아가는 새마을금고가 수익성 고민에 빠졌다. 공공정책자금 대출이 전년 대비 18%가량 늘었는데도 마진이 적어 이자 수익은 줄었다. 올해 가계대출은 아예 늘릴 수조차 없어 '2028년 흑자 달성' 목표에도 빨간불이 켜졌다.

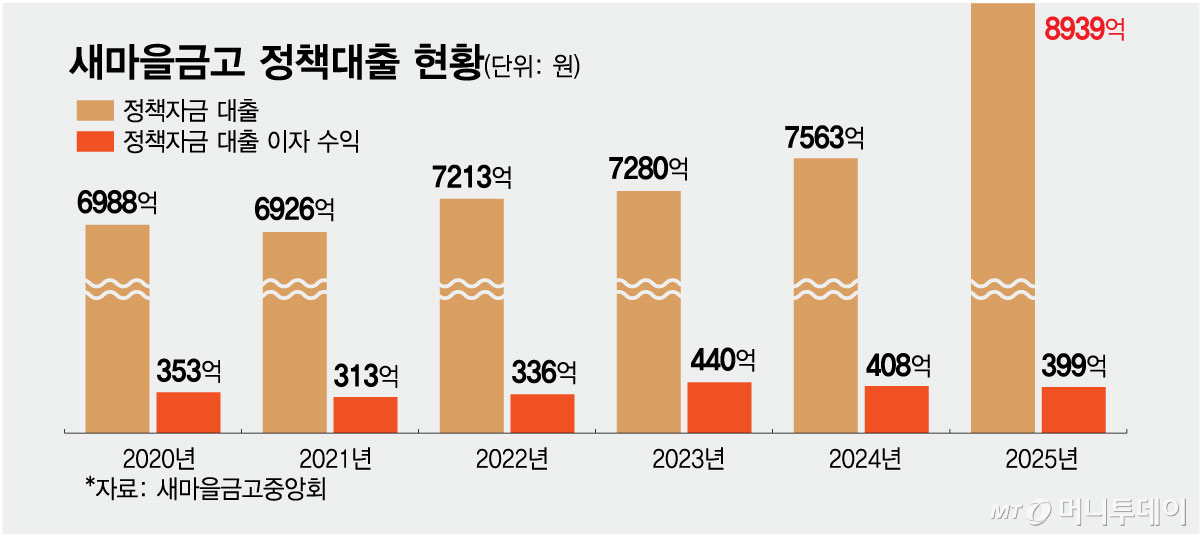

12일 금융권에 따르면 전국 1276개 새마을금고가 지난해 취급한 공공및정책자금 대출은 8938억원이다. 전년(7563억원) 대비 18.2% 증가했다. 최근 5년 새 가장 많은 증가 폭이다. 그간 새마을금고 정책자금 대출은 전년 대비 줄어들거나 소폭 증가하기를 반복해왔다.

새마을금고는 지난해부터 지역과 서민을 위한다는 본래 설립 취지에 맞게 정책자금 대출을 늘렸다. 부동산 PF(프로젝트파이낸싱) 위기를 넘기면서 기업대출 규모는 점차 줄여나가는 추세다.

정책자금 대출은 규모를 늘려도 수익을 내기 어렵다. 전국 새마을금고의 공공 및 정책자금 대출 이자 수익은 지난해 398억원에 그친다. 취급 규모가 전년 대비 18% 증가했음에도 이자 수익은 같은 기간 약 10억원 감소했다.

정책자금 대출 자체가 저마진 구조다. 대출 금리는 기본금리에 가산금리가 더해져 정해진다. 가산금리에는 차주 신용위험 등이 포함된다. 하지만 정책금융 상품은 위험부담을 줄이기 위한 보증과 같은 장치가 있어 가산금리가 낮게 설정된다. 동일한 규모의 대출금 증가가 있었어도 이자 수익이 일반 대출 상품보다 적게 늘어난다. 게다가 지난해엔 한국은행이 기준금리를 0.5%포인트(P) 인하해 이자 수익이 전년 대비 감소할 수밖에 없었다.

새마을금고는 정부 가계부채 관리 기조로 올해 가계대출을 늘릴 수 없다. 금융당국으로부터 가계대출 취급 목표치로 '순증 0'을 부여받았다. 만약 올해 가계대출 '순증 0'을 맞추지 못한다면 내년에는 전년 대비 삭감이라는 페널티를 부여받을 수 있다.

이미 가계대출 취급은 거의 못 하는 상황이다. 새마을금고는 이달 중 비회원 대상의 신규 주택담보대출을 전면 금지한다. 개별 금고 이사장이나 관리자 재량으로 부여하던 우대금리 혜택도 중단된다. 집단대출(중도금·이주비·잔금)은 이미 지난 2월부터 취급이 중단된 상태다.

개별 금고는 정책자금 대출에 집중할 수밖에 없다. 서민을 위한 정책대출은 가계대출 총량 규제에서 유연한 적용을 받는다. 하지만 정책대출의 저마진 구조로 인해 올해도 이자 수익을 많이 내긴 어려워 보인다. 흑자 전환을 이루겠다는 새마을금고 목표에도 비상등이 켜졌다. 새마을금고는 올해 발표한 '비전 2030' 개혁안에서 서민 대출 비중을 80%로 늘리고 2028년에는 흑자 전환을 이루겠다고 밝혔다.

새마을금고 관계자는 "정책자금 대출에는 지방자치단체와의 협약 대출 등이 포함되는데 지난해 대규모로 협약이 체결됐다"며 "연말에 실행된 대출이라면 이자 수익이 그해 실적으로 잡히지 않을 수 있다"고 설명했다.

{kind=link}