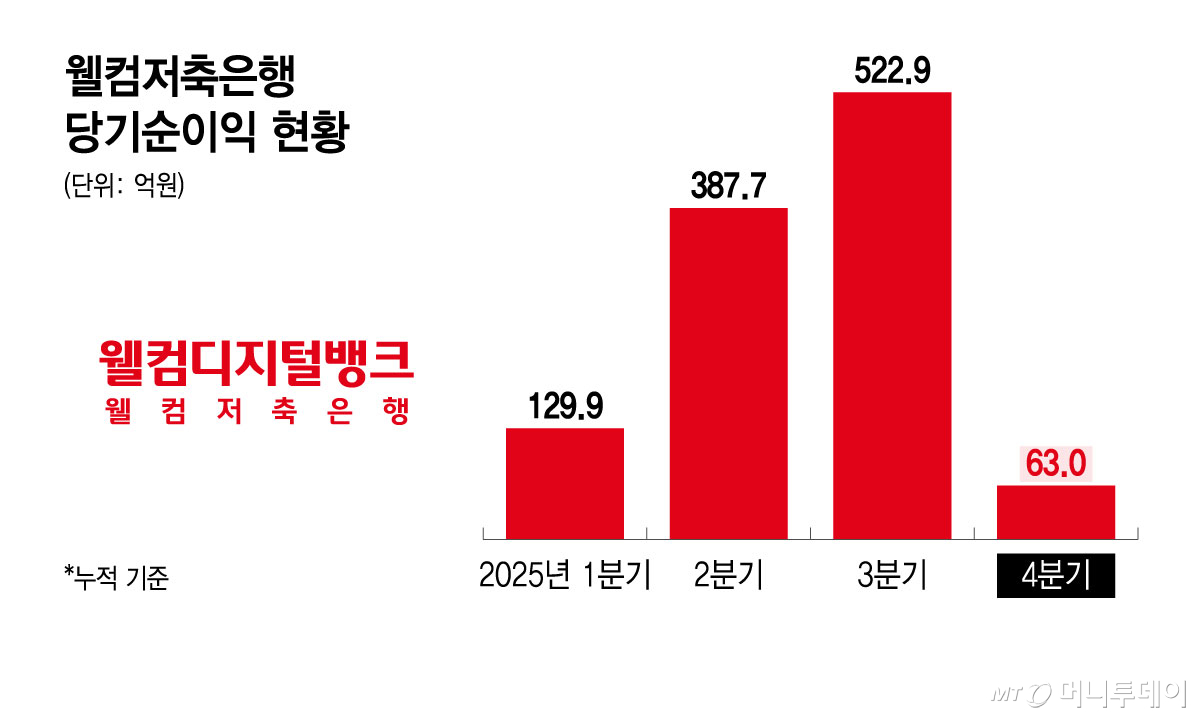

당기순이익, 3분기 523억원 연말 63억원으로 급감

잠재 부실의 선제적 손실 처리… "오너 2세 CEO 실력 제대로 평가"

업계 4위 웰컴저축은행이 지난해 저조한 당기순이익을 기록했다. 4분기에만 460억원 순손실을 낸 게 실적 부진 원인이었다. 새로운 '오너 2세' CEO(최고경영자)의 대관식을 앞두고 전임 대표가 선제적으로 부실자산을 모조리 털어낸 거 아니냐는 분석이 나온다.

12일 금융권에 따르면 웰컴저축은행의 지난해 당기순이익은 63억원이다. 전년(374억원) 대비 311억원 급감했다. 웰컴저축은행은 자산 약 6조원의 업계 4위 저축은행이다. 업계 1·2위인 SBI저축은행(1131억원)과 OK저축은행(1688억원)에 비교해 터무니없이 저조한 실적을 냈다.

웰컴저축은행은 지난해 3분기만 해도 누적 522억9000만원의 당기순이익을 기록했다. 하지만 4분기에만 약 460억원 당기순손실을 내면서 결산 실적이 고꾸라졌다.

실적 부진의 원인은 건전성 악화로 인한 대손충당금 적립액 증가다. 지난해 4분기 회사의 고정이하여신비율은 13.74%로 1년 새 2.36%포인트(P) 상승했다. 충당금 적립액은 2409억원인데 전년(1569억원) 대비 840억원 급증했다. 부실 여신 규모도 2024년 1570억원에서 지난해 3960억원으로 2배 이상 늘었다.

특히 지난해 4분기에 거액 부실여신 업체가 급증했다. 3분기 대비 17개 업체가 거액 부실여신으로 공시됐는데 그 규모가 673억2000만원에 달한다.

기존 김대웅 웰컴저축은행 대표가 새로운 CEO 선임을 앞두고 선제적으로 충당금을 적립했다는 분석이 나온다. 웰컴저축은행은 최근 김 대표의 4연임 대신 손대희·박종성 각자 대표이사 체계를 출범시켰다.

손대희 신임 대표는 손종주 웰컴금융그룹 회장의 장남이다. 이번 웰컴저축은행 CEO로 오면서 '오너 2세' 경영을 본격화하게 됐다. 이에 물러나는 김 전 대표가 오너 2세 CEO를 위해 자기 임기에서 연체 가능성의 채권을 미리 손실로 인식한 것으로 보인다. 앞으로 경기가 회복해 쌓아 놓은 충당금이 환입된다면 웰컴저축은행은 부진했던 과거 실적을 지우고 '어닝 서프라이즈'를 기록할 수 있다.

금융권 관계자는 "잠재 부실 채권을 모조리 털어내면 후임자 부담은 덜면서 새로 출발하는 오너 2세 CEO의 실력도 제대로 평가할 수 있을 것"이라고 말했다.

독자들의 PICK!

1983년생의 손 대표는 젊은 감각을 앞세워 웰컴저축은행에서 AI 대전환(AX)을 이끌 계획이다. 저축은행 업계에서 디지털 역량을 선도해 온 웰컴저축은행은 AI 서비스 고도화에 집중하고 있다. 최근에는 업계 최초로 고객 지시를 수행하는 'AI 금융비서'를 출시했다. 'AI 뱅킹' 서비스 광고 모델로 전 바둑기사이자 현재 AI 전문가로 활동하는 이세돌 교수를 섭외했다.

웰컴저축은행 관계자는 "금융시장 변동과 경기 불안에 대비해 지난해 보수적인 기조에서 선제적으로 충당금을 쌓은 것"이라고 설명했다.

{kind=link}