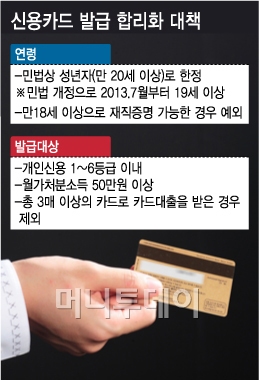

올해부터 발급 기준 강화…등급 높더라도 월 가처분소득 50만원 넘겨야

금융당국의 신용카드 발급기준 강화 방침에 따라 올해부터 저신용자뿐 아니라 고신용자의 신용카드 신규발급도 까다로워졌다. 심지어 신용 1등급인 사람들도 신용카드 발급 과정에서 퇴짜를 맞고 있다. 이 과정에서 카드사와 회원 간의 갈등 양상까지 벌어지고 있다.

17일 금융권에 따르면 지난 1월 기준 신용카드 신규발급 거절비율이 전월대비 15~20%까지 급증했다.

우량등급의 카드발급 거절비율이 높아졌기 때문이다. 카드사들은 지난해 10월 금융당국의 '신용카드 발급 및 이용한도 합리화 대책' 발표 이후 올해 1월부터 한층 강화된 발급 기준을 적용하고 있다.

이에 따라 신용등급 7등급 이하의 저신용자에게는 원칙적으로 신용카드 발급이 제한된다. 또 월 가처분소득이 50만원을 넘겨야 신용카드를 신규로 발급해준다. 가처분소득은 연소득에서 연간 채무원리금상환액을 뺀 금액이다. 연소득이 연간 채무원리금상환액보다 600만원 이상 많아야 월 가처분소득 50만원을 넘길 수 있다.

카드사들은 이 정보를 나이스신용평가정보나 코리아크레딧뷰로(KCB) 등 신용정보회사로부터 제공받는다.

문제는 실제 가처분소득과 신용정보회사에서 제공하는 가처분소득이 다르다는 점이다. KCB 관계자는 "회원들의 직장정보와 나이, 성별 등을 감안해 연소득을 추정한다"며 "아무래도 실제 연소득과는 차이가 난다"고 말했다.

연간 채무원리금상환액 역시 실제 상환액과는 차이가 있다. 신용정보회사는 금융감독원 지침에 따라 부채의 상환기간과 이자율을 획일적으로 책정한다. 은행과 저축은행, 카드사에서 대출을 받았을 경우 상환기간은 각각 46개월, 42개월, 31개월로 정해진다. 이자율도 은행의 경우 7.9%, 저축은행 및 카드사가 24.7% 정도로 책정된다.

결국 상환기간이 상대적으로 긴 대출을 받았다고 가정하면 가처분소득 산정시 손해를 볼 수 있다는 의미다. 이에 따라 대출을 받은 후 연체 없이 꼬박꼬박 원리금과 이자를 갚고 신용 우량등급이 됐다고 하더라도 가처분소득 기준에 걸려 신용카드 발급을 못 받는 경우가 생긴다.

신용등급 2등급인 A씨의 사례도 여기에 해당된다. A씨는 지난 1월 신용카드 발급을 신청했다가 발급기준 미달에 해당된다며 거절당했다. A씨의 실제 연소득은 4300만원, 연간 채무원리금상환액은 2000만원 가량이었다. 하지만 신용정보회사가 카드사에 건넨 A씨의 추정 연소득은 3600만원, 연간 채무원리금상환액은 3042만원이었다.

독자들의 PICK!

A씨의 실제 월 가처분소득은 약 200만원이지만 신용정보회사에서 파악한 월 가처분소득은 50만원을 넘기지 못했다. 연소득 정보가 잘못된데다 상환기간이 상대적으로 긴 전세자금대출과 대학원 학자금대출을 받았기 때문이다. A씨는 "실제 소득증빙자료를 제출하면 신용카드 발급이 된다고 하지만 절차가 번거로워 발급을 포기했다"고 말했다.

최근 각 카드사에는 A씨와 같은 이들의 항의가 속출하고 있다. 신용등급이 높고 과거에는 신용카드 발급에 문제가 없었는데 새해부터 거절당하는 사유를 알려달라는 내용이다. 금융권 관계자는 "신용등급과 신용카드 발급기준이 다르다는 건 둘 중에 하나는 산정 과정에서 문제가 있다는 의미일 것"이라고 말했다.

{kind=link}