["팔면 끝" 보험 GA의 그늘]<3>40년째 배상책임 면제, 규제 없이 덩치 커져 감독도 속수무책

{kind=link}

지난 6월 초 전국에서 150명이 넘는 경찰들이 금융감독원에 집단민원을 제기했다. 연금을 주는 저축성보험인 줄 알고 가입했는데 알고 보니 종신보험이었다는 것. GA(보험 독립대리점) 소속 설계사들이 종신보험에 연금전환 특약을 붙여 저축성보험인 것처럼 불완전판매 한 것이 문제였다. 잘못은 GA가 저질렀는데 배상책임은 보험사만 졌다. 특히 불완전판매를 한 GA 소속 설계사는 판매수당을 챙긴 채 아무런 제재도 받지 않았다.

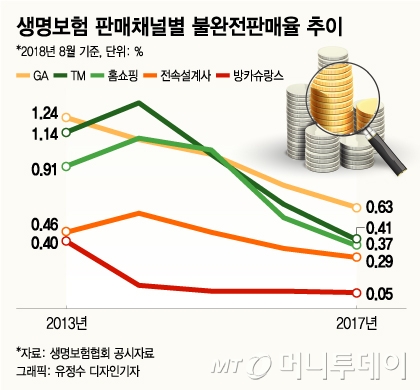

GA는 모든 보험 판매채널 중 불완전판매율이 가장 높다. 지난해 생명보험 기준 GA의 불완전판매율은 0.63%로 보험사 전속 설계사(0.29%)의 두 배가 넘었다. 비대면 판매 채널인 텔레마케팅(0.41%)과 홈쇼핑(0.37%)보다도 높았다.

정부는 1977년 보험업법 개정을 통해 보험대리점을 도입하면서 ‘GA가 보험계약자에게 손해를 입힌 경우 보험사가 배상책임을 진다’고 못 박았다. 보험대리점이 영세해 소비자 보호 능력이 없다고 판단한 조치였다.

40년이 지난 현재 영세했던 보험대리점은 전국 4만5000여개로 늘며 약 22만여명의 설계사를 거느린 ‘공룡’이 됐다. 하지만 규제는 과거에 그대로 머물러 GA는 보험을 팔기만 하고 책임은 지지 않는다.

보험사가 소비자에게 배상한 뒤 후에 GA에 구상권을 청구할 수 있지만 보험 판매 비중이 가장 높은 GA에 구상권을 청구하는 보험사는 거의 없다. GA에 대한 보험 판매 의존도가 높아지며 GA의 눈치를 봐야 하는 입장이 됐기 때문이다.

GA에 대한 배상책임 면제는 제품에 하자가 있더라도 일단 판매회사가 소비자 피해를 책임지는 일반적인 배상책임 구조와 다르다. 통상 마트에서 산 제품에 문제가 있으면 소비자는 제조사를 찾아가지 않고 상품을 구매한 마트에서 배상을 받고 이후 마트가 제조사에 구상권을 청구한다.

GA에 불완전판매 책임을 아예 묻지 않는 경우는 해외에서도 찾아보기 어렵다. 미국은 GA 소속 설계사의 불완전판매로 소비자가 피해를 입으면 보험사와 GA, 설계사가 연대해 배상책임을 진다. 독일은 설계사가 상담 및 설명의무를 위반해 불완전판매가 발생하면 직접 손해배상 책임을 진다. 호주는 규모와 상관없이 면허가 있는 금융상품 판매자가 소비자의 손해에 직접 배상책임을 져야 한다.

하지만 금융당국은 판매채널에 1차적인 배상책임을 부과하는데 신중하다. 금융위원회 관계자는 “배상책임을 판매채널에 부과하는 문제는 대리점인 GA를 금융회사로 인정하는 문제와 연관돼 있어 신중한 접근이 필요하다”고 말했다.

독자들의 PICK!

또 “소비자들은 GA가 아닌 보험사를 보고 보험에 가입하는 경우가 많아 문제가 생겼을 때 1차적으로 보험사가 배상하고 후에 GA에 구상하는 것이 소비자 보호 차원에서 더 유리하다”고 설명했다.

보험업계 한 관계자는 “전속 설계사가 불완전판매를 하면 보험사가 직접 제재하는 등 관리할 수 있지만 GA 소속 설계사는 통제할 방법이 없다”며 “보험사가 제어할 수 없는 GA의 불완전판매까지 보험사가 모두 책임지라는 것은 과도한 요구”라고 지적했다.

이어 “판매에 대한 1차적인 책임은 판매채널이 지되 보험사의 관리책임을 강화하면 판매채널과 보험사가 연대 책임을 지게 돼 소비자 보호가 더 강화될 것”이라고 말했다.