주채무계열 선정기준, 신용공여액→CP·회사채 넣은 총차입금 '대전환'..동양·현대 사례 원천차단

금융당국이 주채무계열과 기업 신용위험평가 방식을 전면개편하려는 이유는 기업의 자금조달 방식이 은행 대출 위주에서 회사채·기업어음(CP) 등 시장성 차입으로 다변화했기 때문이다. 부실가능성이 높은 기업일수록 이런 ‘편법’을 써 금융당국과 은행 간섭을 피해갈 가능성이 높은데 이는 나중에 경제 전반에 큰 부담이 될 수 있다. 금융회사 신용공여액 기준의 ‘낡은 구조조정 틀’을 바꾸는 이유다.

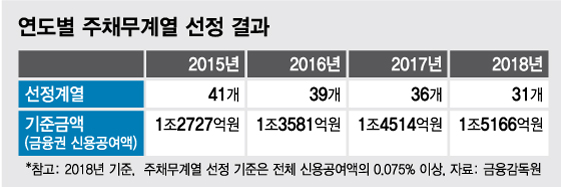

◇‘제2의 동양·현대그룹 막아라’ 주채무계열 ‘대수술’=주채무계열은 금융권에서 빌린 돈이 많아 주채권은행 관리를 받아야 하는 기업집단을 말한다. 주채무계열 중에서 재무구조가 나쁜 곳은 주채권은행과 재무구조개선 약정을 맺는다. 주채무계열 선정 기준은 현재 ‘전년말 금융회사 신용공여액이 전전년말 금융회사 전체 신용공여액의 0.075% 이상’인 경우다. 지난해에는 금융권 신용공여액 1조5166억원을 초과하는 삼성·SK·한화 등 31개 기업집단이 선정됐다.

기존의 주채무계열 제도는 금융권 신용공여액보다 회사채, CP 등 시장성 차입이 더 많은 기업이 주채무계열에서 빠지면서 ‘구멍’이 생겼다. 은행 대출이든, 시장성 차입이든 자금수요자 입장에서는 모두 ‘갚아야 할 빚’이지만 주채무계열을 선정할 때는 신용공여액만 넣다 보니 발생한 일이다.

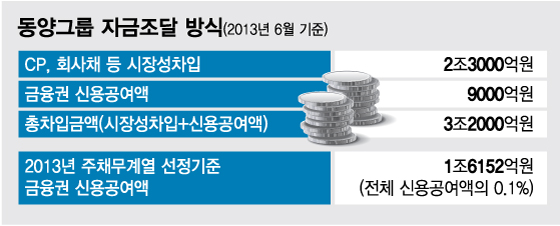

단적인 사례가 동양그룹이다. 동양은 2013년 동양시멘트, 동양레저 등이 발행한 CP와 회사채 규모가 2조3000억원이었지만 금융권 대출이 9000억원 밖에 안돼 주채무계열에서 빠졌다. CP발행을 늘리고 은행 대출을 줄인 배경에는 금융당국과 은행 간섭을 피하려는 의도가 컸다. 하지만 동양그룹은 결국 유동성 위기에 빠졌고 투자자들에게 막대한 피해를 입혔다. 금융당국 관계자는 “은행 대출은 부실화돼도 은행이 흡수할 수 있지만 시장성 차입은 문제가 터지면 곧바로 일반 투자자 피해로 연결된다”고 지적했다.

현대그룹도 2011년 주채무계열에서 벗어난 적이 있다. 현대그룹은 2010년 주채무계열로 선정됐지만 주채권은행의 구조조정을 거부했고 결국 회사채 등으로 조달한 돈으로 은행 대출을 갚고 주채무계열에서 제외됐다. 하지만 현대그룹도 결국 구조조정 대상에 올라 현대증권, 현대상선 등을 매각했다.

금융당국이 주채무계열 선정 기준을 회사채, CP 등을 포함한 ‘총차입금’으로 바꾸면 동양, 현대 등과 같은 사례를 미리 막을 수 있다. 총차입 기준에서 시장성차입 반영 비율을 어느 정도로 할 것이냐에 따라 대상 기업집단이 늘어날 수도 있다. 금감원은 새로운 주채무계열 제도를 올해 시범 운영한 뒤 내년부터 본격 도입할 예정이다.

◇핵심자산 내다 파는 구조조정 안한다=주채무계열 제도는 구조조정 방식에서 기업의 반발을 부르기도 했다. 대표적인 것이 부채비율 감축 위주의 구조조정이다. ‘부채비율’이 부실징후그룹을 가르는 대표적인 기준이다 보니 나타나는 현상이다. 특히 채권은행들은 대출을 조금이라도 돌려받기 위해 은행 빚 감축에 중점을 둔 자구계획을 요구한다. 당장 ‘돈줄’이 막힌 기업들은 장기적인 사업계획보다 핵심 보유 자산을 매각해서라도 부채비율을 낮출 수 밖에 없다.

독자들의 PICK!

현대상선이 대표적인 사례로 거론된다. 현대상선은 채권단의 자금지원을 받는 대가로 ‘혹독’한 자구안을 냈다. 자구안에 따라 선박, 컨테이너, 항만 등 핵심 자산을 매각했다. ‘뼈를 깎는 구조조정’이라고 포장됐지만 결과적으로 기업의 경쟁력은 약화됐다. 유동성 위기를 벗어나 영업을 정상화하려고 보니 정작 장사할 수단을 다 팔아버려 다시 생존의 기로에 서는 ‘구조조정의 역설’을 겪은 것이다.

금융당국은 은행업 감독업무 시행세칙을 바꾸기로 했다. 현재 시행세칙 1호는 ‘주채무계열과 재무구조개선약정 체결 시 부채비율 감축 계획을 포함해야 한다’고 규정하고 있지만 이를 2호로 바꾸고 1호에 ‘주채무계열 전체의 경영전략, 사업계획 등과 연계한 경영개선 목표’를 넣는다.

금감원 관계자는 “주채무계열 선정 목적이 ‘살생부’를 만들기 위한 게 아니라 재무구조 개선을 통해 기업의 장기적인 경쟁력을 키는 것이란 점을 명문화하는 것”이라고 강조했다.

{kind=link}

{kind=link}