[세기의 분쟁조정, 키코]금감원 분조위 20년 역사상 가장 힘든 '키코 분쟁' 쟁점

‘키코 사건’은 금융감독원 분쟁조정 20년 역사상 ‘가장 힘든 사건’이 될 수 밖에 없는 것은 무엇보다 시간이 많이 흘렀다. 은행이 수출기업과 키코 계약을 맺은 것은 10년 전이라 당시 상황을 정확히 보여줄 기록도, 사람도 많지 않다.

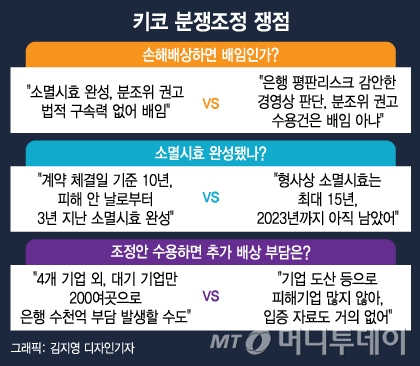

◇쟁점 1. 키코 손해배상 하면 ‘배임’인가=이달 중순 열리는 금융감독원 분쟁조정위원회에서는 4개 기업이 10개 은행을 상대로 분쟁조정을 신청해 10개의 분쟁조정 사례가 나온다. 은행은 이사회를 열어 권고 수용 여부를 결정해야 한다.

분조위 권고는 법적 강제력이 없다. 분조위는 지난해 상반기 즉시연금 추가지급을 권고했으나 보험사는 이를 거부하고 ‘채무부존재 소송’을 제기했다. 즉시연금과 달리 키코는 민사상 시효도 지났다. 피해기업이 소송을 제기하기도 어렵다. 은행쪽에서 피해보상에 대한 법적 책임도 없고, 분조위 권고를 받아들일 의무도 없는데 이사회가 피해보상을 결정하면 ‘업무상 배임’ 소지가 있다는 주장이 나온 이유다.

금융회사가 분조위 조정안을 받아들였다가 ‘배임’으로 소송당한 적은 지금까지 없었다. 즉시연금 사태 초기 금감원은 삼성생명에 ‘최저보증이율만큼 추가 지급하라’고 했는데 삼성생명은 “배임 소지가 있다”며 따르지 않았다. 나중에 분조위가 “사업비 명목으로 차감한 돈까지 전부 지급하라”고 하자 삼성생명은 이를 불수용하면서도 최저보증이율 만큼은 돌려 줬다. 주지 않으려던 돈을 나중에 돌려준 것이다.

법조계에선 의견이 갈린다. 배임은 ‘타인의 사무를 처리하는 자가 그 임무에 위배해 제삼자로 하여금 이를 취득하게 해 본인에게 손해를 가한 때’ 성립하는 범죄다. 소멸시효가 지난 건에 배상하면 외견상 업무상 배임이 성립될 수는 있다는 것이다. 그러나 이사회가 “금감원 분쟁조정 권고가 있었고, 회사 평판 리스크 등을 고려해 경영상 판단했다”고 항변하면 배임에 대해 유죄가 나올 가능성은 희박하다는 의견도 존재한다.

◇쟁점 2. 시효 완전히 끝났나=키코 사건이 시효가 완전히 끝난 것인지도 쟁점이다. 키코 계약은 2007년~2008년 체결됐고 2008년 대규모 손실이 발생했다. 민사상 시효는 계약 체결일로부터 10년, 기업이 문제를 인지한 시점으로부터 3년 이내다. 10년 혹은 3년 기준을 적용할 경우 키코 사건은 시효가 지났다고 볼 수 있다. 물론 우리은행은 키코 계약기간을 특수하게 ‘10년’으로 설정해 현재 소송이 진행 중이다. 1심에서 패소해 항소했다.

민사상 시효는 끝났더라도 형사상 시효는 완료되지 않았다. 2008년 형사소송법이 개정돼 시효가 종전 10년에서 최대 5년 더 연장됐다. 피해금액 50억원이 넘는 키코 계약의 형사상 시효는 2023년까지다. 키코 공동대책위원회는 은행이 민사상 시효 완성을 이유로 배상을 거부하면 형사소송을 진행하겠다는 입장이다. 다만 공대위는 2010년에도 ‘사기혐의’로 형사 소송을 제기했으나 검찰은 2011년 무혐의 처분을 내렸다.

독자들의 PICK!

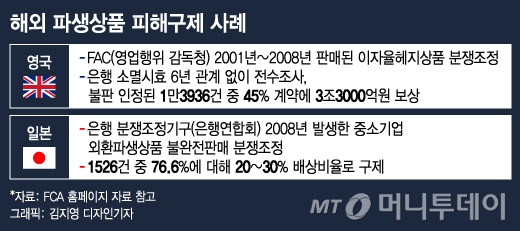

소멸시효가 지났더라도 ‘경영판단’에 따라 배상한 경우도 있다. KT ENS 특정금전신탁 불완전판매 건이 대표적이다. IBK기업은행·대구은행·경남은행은 지난해 투자자에게 피해보상을 해 줬다. ‘피해를 인지한 날로부터 3년’이 지나 시효가 종료됐으나 금감원 분조위 권고를 수용한 것이다. 영국 FCA(영업행위감독청) 홈페이지(www.fca.org.uk) 자료에 따르면 FCA는 키코와 유사한 ‘이자율헤지상품’ 불완전판매 분쟁에 대해 소멸시효(6년)와 관계없이 보상을 권했고 은행은 전체 판매 건수의 45%에 대해 배상했다. 일본에서도 외환파생상품 불완전판매에 시효와 상관없이 전체 판매 건수의 76.6%에 대해 구제해 줬다.

◇쟁점 3. 대기중인 기업 150개..추가 보상은?=분조위 권고를 은행이 받아들일 수 없는 가장 큰 이유는 추가 보상 부담 때문이다. 분쟁조정을 신청한 4개 기업 피해액은 1688억원에 달한다. 평균 20%만 보상할 경우 은행 부담은 300억원~400억원 가량이다. 하지만 추가적으로 피해 보상을 요구할 수 있는 기업이 약 150개~200개에 달할 것이란 추정이 나온다. 공대위 출범할 당시 최초 참여 기업은 240여곳이었다.

KT ENS 피해보상도 금감원 분조위 권고에 따라 26건에 대해 보상을 해 줬는데 민원이 더 나와 은행이 추가 보상을 해 준 것으로 알려졌다. 물론 10년이 지난 사건이라 남은 자료가 충분하지 않은 만큼 추가 피해를 주장할 기업이 많지 않다는 시각도 있다. 기업 도산 등으로 공대위 참여 기업은 현재 70여곳으로 줄었다.

{kind=link}

{kind=link}