[MT리포트-슬기로운 '김민지' 세대]

{kind=link}

MZ세대(1980~2000년대생)의 활발한 금융 활동에 긍정적인 면만 있는 건 아니다. 올해 들어 잠시 주춤해졌지만, 이들은 '영끌'을 통한 '빚투'로 그 어떤 세대보다 공격적인 투자 성향을 보였다. 이에 따라 부채 증가율도 다른 세대보다 가파른 것으로 나타났다. 특히 MZ세대는 취약자주 비중이 다른 세대보다 높아 금리 인상 시 대출 원리금을 상환하는데 어려움을 겪을 이들이 더 많을 것이란 우려가 제기되고 있다.

통계청·한국은행·금융감독원이 공동으로 진행한 '2021년 가계금융복지 조사'에 따르면 지난해 3월 말 기준 2030세대 가구주의 부채는 평균 9986만원으로 전년 대비 9.5% 늘었다. 30대만 봤을 때는 부채 증가율이 11%로 두자릿수를 넘겼다.

지난해 2분기에도 2030세대의 가계부채 증가율은 다른 세대보다 가팔랐다. 한국은행에 따르면 지난해 2분기 기준 전년 대비 2030세대의 가계부채 증가율은 12.8%였다. 이들을 제외한 연령층의 증가율(7.8%)보다 높은 것으로 나타났다. 특히 청년세대에서 주식, 코인 등 투자 수요가 폭증해 같은 기간 이들의 신용대출 증가율은 20.1%로 집계됐다.

전문가들은 집값이 천정부지로 오르는 상황에서 청년들의 영끌을 통한 빚투는 자연스러운 현상이라고 분석했다. 한국에서는 여전히 내 집을 마련해야 한다는 인식이 강한데, 월급만 모아서는 목표를 달성할 수 없을 것이란 이유에서다. 이에 청년들은 빚까지 끌어모아 자산 증식에 힘을 쏟는 것이다.

김상봉 한성대학교 경제학과 교수는 "부동산 가치가 계속 올라가는데 월급으로는 해결이 안 되니 청년들이 부동산, 코인 시장에 뛰어드는데 당장 돈이 없으니 대출로 향하게 된 것"이라고 말했다.

영끌, 빚투 열풍이 가장 뜨거웠던 2020년 미래에셋·KB·NH농협·한국투자·키움·유안타증권의 신규계좌 723만개 가운데 54%(392만개)가 2030세대의 몫이었다.

고 위험자산으로 분류되는 코인에도 청년들이 가장 적극적인 모습을 보였다. 금융위원회 산하 금융정보분석원(FIU)에 따르면 지난해 말 실제 거래 가능한 코인 투자자(558만명) 가운데 55%가 2030세대인 것으로 나타났다.

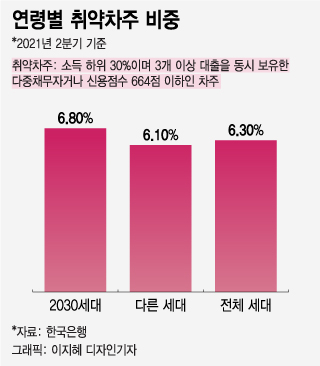

문제는 청년세대 내 취약차주 비중이 다른 세대보다 높아, 금리 인상 등 요인으로 받을 타격도 더 크다는 데 있다. 우선 2030세대 내 저소득 차주(소득 하위 30%) 비중은 지난 2분기 기준 24.1%로 다른 세대(14.4%)보다 10%포인트 가량 높다. 저소득 차주이며 3건 이상 대출을 받았거나, 신용점수가 664점 이하인 취약차주 비중도 6.8%로, 다른 세대(6.1%)보다 높다.

독자들의 PICK!

이에 따라 청년층이 안정적으로 대출을 상환할 수 있도록 정부 지원이 필요하다는 목소리가 나온다. 김대종 세종대학교 경영학부 교수는 "집값이 끝없이 오르고 있는데 1금융권 대출을 막아버리니, 청년들이 영끌을 하다 불법 사금융에도 손을 대는 경우가 있다"며 "청년들의 대출 상환 부담을 줄이기 위해서는 불법 대출을 제도권 금융기관에서 갚을 수 있도록 정부가 나서야 한다"고 설명했다.