[우리만 아는 금융꿀팁]상품·서비스

#1958년생인 A씨는 최근 주택연금 가입을 두고 고민에 빠졌다. 부동산 매매가격이 오른다는 뉴스에 현재 집값이 5억원인데 좀 더 오른 후 가입하는 것이 유리할 수 있다는 생각이 들어서다. 가입 후 집값이 오르면 손해를 보는 것이 아닐까.

평생을 일구어 남겨놓은 집 한 채, 마음속 든든한 버팀목이자 노후에 평생 월급처럼 다달이 연금이 나오는 '주택연금'으로 활용할 수도 있습니다. 특히 정든 집에서 세상을 떠날 때까지 살 수 있다는 장점도 있지요.

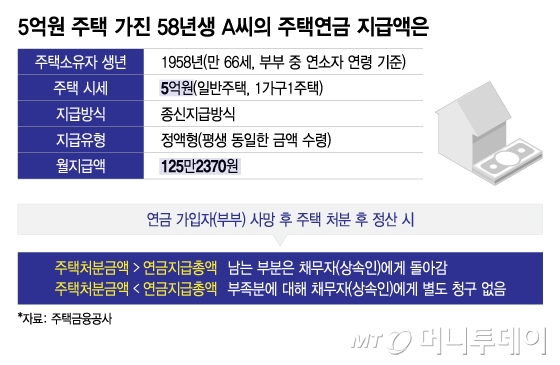

66세인 A씨가 5억원의 주택을 담보로 주택연금에 가입하면 받을 수 있는 연금액은 월 125만2370원입니다. 지급 방식은 평생 동일한 금액을 받거나 초기에 많고 후에 적게 받는 방식, 3년마다 4.5%씩 증가한 금액을 받는 방식 등을 선택할 수 있습니다. 지난 5월 말 기준 주택연금에 가입한 평균 연령은 72세(평균 주택가격 3억8600만원)로 월 121만원을 받습니다.

주택연금은 신청 시점 가입자의 연령과 주택 가격(시세)을 기반으로 총대출한도를 계산해 월 지급금이 결정됩니다. 가입자가 100세까지 받을 수 있는 월 지급금과 초기 보증료 등을 합쳐서 총대출한도(최대 6억원)를 계산합니다. 연령이 높을수록, 집값이 비쌀수록 더 많이 받는 구조입니다.

주택연금 가입 시 고민하는 부분은 '언제 가입하는 게 유리할까', '혹시 집값이 오르면 손해를 보는 게 아닐까'입니다. 주택연금은 가입할 때 집값을 기준으로 계산되기 때문에 매달 받는 연금만 놓고 보면 집값이 높을 때 가입하는 게 유리합니다. 가입 후 집값이 오른다고 해서 연금액 늘지는 않습니다.

이에 집값이 오르면 이미 가입했던 주택연금을 해지하는 사례도 있습니다. 최근 부동산 가격의 상승 기미가 보이자 해지 건수가 실제 늘었습니다. 올해 1~5월 주택연금 해지 건수는 1577건으로 지난해보다 18.1% 증가했습니다. 지난 2월부터 해지 건수가 꾸준히 늘어 5월에는 355건을 기록했습니다. 월간 기준 2021년 11월 이후 가장 많은 해지 건수입니다.

다만 집값이 오른다고 해서 가입자가 손해 보는 구조가 아니라는 게 주택연금을 공급하는 주택금융공사의 설명입니다. 주택연금은 기본적으로 집을 담보한 '대출' 상품입니다. 가입자(부부)가 사망하면 담보로 제공된 주택을 처분해 대출금을 정산하는 구조입니다.

독자들의 PICK!

집값이 올라 연금지급총액을 빼고도 돈이 남는다면 잔액은 상속인에게 돌아갑니다. 연금지급총액은 월 지급금과 수시인출금, 보증료, 대출이자 등으로 계산됩니다. 가입 후 집값이 오르면 연금액은 늘지 않지만 상속인에게 상속되는 금액이 늘어나는 셈입니다.

반대로 가입 후 집값이 떨어지면 어떨까요. 우선 연금 지급액은 가입 시점 시 결정되기 때문에 집값이 내려간다고 해서 연금액이 줄지는 않습니다. 또 사망 후 정산 시 집값이 연금지급총액보다 부족하더라고 상속인에게 추가로 청구하는 금액은 없습니다. 집값 하락에 대한 리스크는 주금공이 지고 갑니다.

집값이 너무 올라 해지하고 다시 가입을 원할 수 있는데, 이때 고려할 부분이 많습니다. 우선 주택연금을 해지하면 해지 시까지 받은 연금액을 상환하고, 이자와 보증료 등을 부담해야 합니다. 또 주택연금을 중도해지하면 3년간 재가입이 불가능하고, 이후 재가입 시에는 집값의 1.5%인 초기보증료를 또 내야 합니다. 재가입 후 주택연금 지급액과 그 과정에서 발생할 수 있는 기회비용을 꼼꼼히 비교해야 합니다.

{kind=link}