우리나라 신혼부부나 결혼 예정자 세 쌍 중 한 쌍은 결혼비용이 3억원을 넘어선다는 조사 결과가 나왔다. 평균 결혼비용은 2억원을 넘어서 해마다 1000만원 가량 늘어나고 있는 것으로 나타났다. 결혼비용이 늘어나면서 미혼자 4명 중 3명이 결혼하지 않을 생각이 있는 것으로 조사됐다.

하나금융연구소는 15일 이같은 내용을 담은 '대한민국 금융소비자보고서 2025'를 발간했다. 이번 보고서는 지난해 7월 수도권에 거주하는 20~64세 금융소비자 5000명을 대상으로 온라인 서베이를 한 결과로 작성됐다.

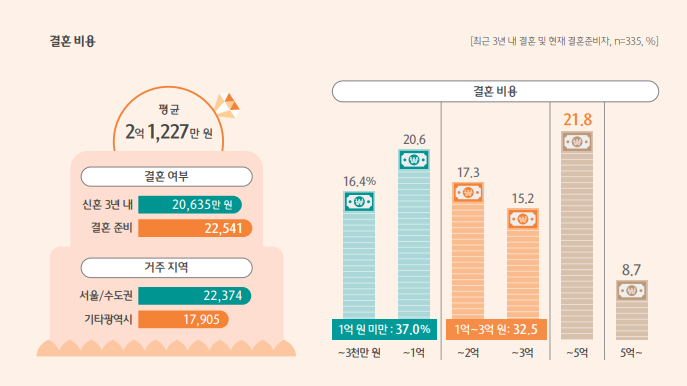

보고서에 따르면 최근 3년 내 결혼한 신혼부부는 결혼 비용으로 평균 2억635만원을 쓴 것으로 나타났다. 아울러 결혼 예정자는 평균 2억2541만원을 예상했다. 이에 보고서는 결혼 비용이 매해 약 1000만원씩 늘어난다고 해석했다.

특히 결혼 비용이 3~5억원이 들었다는 응답은 21.8%, 5억원이 초과했다는 응답도 8.7%에 달했다. 신혼부부 혹은 결혼예정자 대략 세 쌍 중 한 쌍은 결혼비용으로 3억원 이상을 사용했거나 사용할 것으로 예상한다는 의미다.

결혼비용의 77%는 부부가 부담하고, 23%는 양가 가족의 지원을 받았다. 부부가 부담하는 비용을 부부가 소유한 자금으로만 충당한다는 응답은 41%였다. 39%는 자금의 과반 이상을 대출로 충당한다고 답했으며, 자금의 일부를 대출한다는 응답도 20%에 달했다.

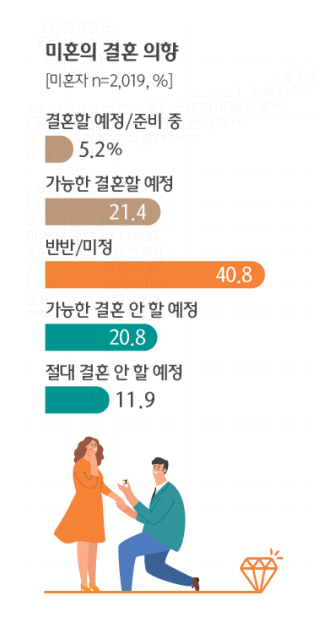

보고서는 경제적 여건 때문에 비혼 의향자가 더 많아지는 것으로 내다봤다. 미혼자 가운데 '결혼할 예정, 준비중이거나 가능한 결혼할 예정'이라고 답한 응답자는 27%에 그쳤다. '가능한 결혼 안 할 예정이거나 절대 결혼 안 할 예정'이라고 답한 응답자 비율인 33%에 못미쳤다. '반반(미정)'이라는 답변은 41%였다.

아울러 보고서는 기혼 10가구 중 9가구가 노후 준비가 부족하다고 응답한 조사결과도 내놨다. 노후 준비를 충분히 했다는 응답은 1가구에 불과했다. 현재 기혼 가구의 평균 총자산은 약 7억원으로 나타났다. 은퇴 시점까지 2억원 이상을 더 축적해 9억원의 자금을 확보할 것으로 예상했다.

예상노후자금이 부족하다는 가구와 충분하다는 가구는 자산 포트폴리오에서도 차이가 있었다. 부족하다는 가구의 현재 총자산은 평균 5억7000만원으로 평균(7억원)보다 낮았다. 이들 자산은 68.8%가 부동산이었으며, 금융자산은 20.5%, 상속자산은 10.5%로 나타났다.

독자들의 PICK!

충분하다는 가구의 현재 총자산은 평균 18억6000만원으로 집계됐다. 총자산중 55.4%가 부동산 자산이었으며, 금융자산은 26.4%, 상속자산은 17.3%였다.

향후 노후에 활용할 자산의 유형을 보면, 노후 준비가 충분한 경우 상대적으로 부동산과 투자상품, 개인연금 활용 의향이 높았다. 충분하지 않은 경우 국민연금이 절대적이었고 퇴직연금과 주택연금의 의존도가 더 높았다.

이는 현재 금융자산 운용 시 노후 대비용 저축을 별도로 마련하고 개인연금을 미리 준비해야함을 시사했다. 은퇴시점이 가까워질수록 유동자산 비중을 높이고, 자산이전을 계획하는 것도 안정적 노후를 위해 필요한 조치로 확인됐다.

{kind=link}

{kind=link}