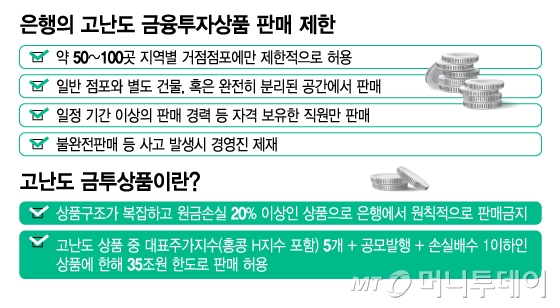

앞으로 상품구조가 복잡하고 원금손실 위험이 큰 고난도 금융투자상품은 전국에서 은행 점포 50~100곳에서만 판매가 허용된다. 금융당국이 홍콩 H지수 주가연계증권(ELS) 사태 재발을 막기 위해 극히 제한적으로만 판매를 허용키로 가닥을 잡았다. 불완전판매로 소비자 피해가 발생하면 은행장을 포함한 경영진은 제재를 피할 수 없게 된다.

19일 금융당국에 따르면 금융위원회와 금융감독원은 이같은 내용을 골자로 한 은행의 금투상품 판매관행 개선방안을 이르면 다음달 확정해 발표할 계획이다. 금융당국은 지난해 발생한 홍콩 ELS 대규모 손실 및 불완전판매 후속 조치로 고난도 상품의 판매를 제한할 방침이다.

금융당국 고위 관계자는 "홍콩 ELS와 같이 원금 손실 위험이 높은 고난도 상품은 은행의 전국 거점 점포 50~100곳에서만 판매를 허용하는 방안을 검토 중"이라며 "지방의 중·소도시 기준으로는 1곳 정도만 판매가 가능한 수준이 될 것"이라고 밝혔다. 그는 "은행에서는 아예 판매를 하지 않는 것이 원칙적으로 바람직하지만, 규제가 과도하다는 지적이 있어서 극히 예외적으로만 일부 채널에 허용할 방침"이라고 말했다.

은행 점포는 지난해 9월말 기준 총 5849곳인데, 전체의 1~2% 점포에서만 고난도 상품 취급이 허용되는 것이다. 은행별로 전국에서 거점 점포가 100곳 내외인 점을 감안하면 고난도 상품을 아예 판매할 수 없는 거점 점포도 수두룩할 것으로 예상된다. 다만 금융투자사(증권사)는 현행대로 판매를 할 수 있다.

금융당국은 지난 2019년 해외 금리연계파생결합펀드(DLF) 사태를 계기로 상품 구조가 복잡하고 원금 손실이 20% 이상 날 수 있는 고난도 상품을 은행 창구에서 못 팔도록 했다. 다만 코스피200·S&P500·유로스톡50·홍콩 H지수·니케이225 등 5개 지수연계 상품에 한해 공모인 경우 2019년 발행잔액(35조원) 내에서 판매를 허용했으나 6년여 만에 다시 규제 강화에 나선 것이다.

고난도 상품 판매가 가능한 50~100곳 점포라도 일반 창구에서는 취급을 못한다. 판매 창구가 물리적으로 완전히 분리(차이니즈월)돼야 한다. 일반 점포와 다른 건물에서 판매하거나 같은 건물이라면 1층이 일반창구, 2층이 고난도 상품 판매 창구식으로 따로 운영해야 한다.

금융당국 고위 관계자는 "고난도 상품은 일정 수준의 자격을 갖춘 소수의 직원만 판매하도록 할 것"이라며 "홍콩 ELS와 같은 사태가 또 터지면 경영진은 내부통제에 대한 책임을 지고 아예 옷 벗을 각오를 해야 한다"고 강조했다.

독자들의 PICK!

금융당국은 지난해 11월 열린 공개세미나에서 은행의 금투상품 판매와 관련해 ①전면 판매금지 ②지역별 거점점포만 허용 ③창구분리 등 3가지 방안을 논의했다. 소비자 선택권을 고려해 전면적 판매금지(①안)는 하지 않기로 했으나 지역별 거점점포(③안) 중에서도 일부 거점 점포만 허용하고 창구분리도 완벽하게 해야 한다. 이는 사실상 전면 판매 금지 수준에 가깝다고 해석된다.

금융당국이 6년여 만에 다시 고강도 판매 규제 '카드'를 꺼낸 것은 예적금 상품을 선호하는 은행 고객에게 고난도 상품이 본질적으로 맞지 않다고 판단했기 때문으로 풀이된다. 실제 홍콩 ELS 대규모 손실 사태 당시에 다수의 투자자들은 원금손실 가능성이 없는 것으로 알고 가입했다고 주장했다. 은행원들은 "홍콩이 망하지 않는 한 손실이 나지 않는다"며 투자를 권유했다.

'뒷북' 규제로 금융당국의 책임론도 제기된다. 금융당국은 2019년 DLF 사태 당시 고난도 상품 전체에 대해 은행 판매 금지를 결정했다가 홍콩 ELS와 같은 지수연계 상품은 일부 허용하는 쪽으로 번복했다. 금융상품 판매 수수료 수입 급감을 우려한 은행권의 강력한 항의로 한 발 물어선 것이다. 결국 6년여 만에 원점으로 돌아온 셈이다.

이에따라 지난해 홍콩 ELS 등 고난도 상품 판매를 중단한 은행권의 ELS 판매 재개는 쉽지 않을 전망이다. 은행권은 총 18조8000억원 규모의 홍콩 ELS 판매액 중 81.9%에 달하는 15조4000억원을 판매했다. H지수 하락에 따라 4조~5조원 규모의 손실이 발생하자 고객에게 약 2조원 규모의 자율배상을 했다. 또 지난해 초부터 KB국민·신한·하나·NH농협은행은 판매를 중단했고 판매 규모가 미미했던 우리은행만 PB(프라이빗 뱅커) 채널에서 일부 취급해 왔다.

{kind=link}