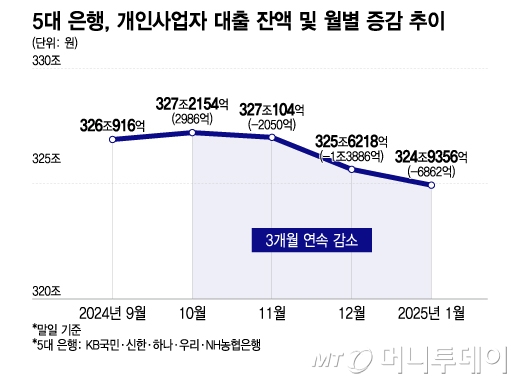

대형 은행권의 개인사업자 대출 잔액이 3개월 연속 줄었다. 내수 부진에 개인사업자의 상환 능력이 불투명한데다 고환율에 꼼꼼한 자본 건전성 관리가 필요하다는 계산이다. 은행권은 우량한 기업 차주를 선별하고 기존 대출의 상환에 더 집중할 전망이다.

3일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 말 개인사업자 대출 잔액은 324조9356억원으로 집계됐다. 지난해 12월 말보다 6862억원 줄어든 수준이다. 반면 대기업 대출은 같은 기간 4조7061억원 늘었다.

5대 은행의 개인사업자 대출 잔액은 지난해 11월에 10개월 만에 감소 전환하더니 3개월 연속 줄었다. 지난해 가계대출 폭증에 따른 금융당국의 총량 조절 압박에 기업 대출로 영업 전선을 확장했으나 대기업 대출과 같은 우량한 대출 영업으로 힘을 주는 모양새다.

건전성 관리 차원에서 은행들이 개인사업자 대출을 깐깐하게 취급한 영향으로 풀이된다. 장기간 내수 부진에 한계에 내몰린 개인사업자 차주들이 발생하면서 지난해 11월 전체 은행권의 개인사업자 대출 연체율은 0.71%로 2014년 11월(0.72%) 이후 10년 만에 월별 최고치를 기록했다.

5대 은행은 대출 문턱을 높이고자 대출 금리도 높였다. 은행연합회가 공시한 5대 은행의 신규취급액 기준 개인사업자 신용대출 평균 금리는 지난해 10월 5.66% 이후 지속적으로 올라 지난달 5.82%로 나타났다. 이 기간 보증부 개인사업자 대출의 금리 평균도 4.51%에서 4.81%로 올랐다.

특히 개인사업자 대출은 위험가중자산(RWA)을 증가시켜 자기자본(CET1)비율 하락에 영향을 준다. 금융권은 올해 밸류업(주주가치 제고)과 주주환원을 위해 CET1 비율 사수가 어느 때보다도 중요하다. 위험가중자산은 빌려준 돈의 위험도에 따라 가중치를 둔 것으로 보통 개인사업자 대출의 위험도가 가장 높다.

여기에 고환율까지 은행권이 개인사업자 대출을 억제하는 요인이 됐다. 환율이 오르면 은행은 보유하고 있는 원화 표시 외화대출 자산의 증가로 RWA가 늘어난다. 원/달러 환율은 이날 도널드 트럼프 미국 대통령의 '관세 쇼크'로 1470원 선에 재진입하는 등 요동치는 중이다. 원/달러 환율이 10원 오르면 금융지주 CET1 비율은 1~3BP(0.01%P) 하락하는 것으로 알려졌다.

독자들의 PICK!

은행권은 당분간 대출의 질적 관리에 초점을 둘 전망이다. 우리은행은 기업 대출에서 우량한 기업에 대해서만 신규 대출을 내주는 내부 방침을 세웠다. 다른 은행들도 중소기업·개인사업자 대상 대출을 까다롭게 취급할 계획이다. 사업성이나 상환 능력이 있는 쪽으로 대출을 내주겠다는 뜻이다.

은행권이 발표한 중소기업 지원방안도 직접적인 유동성 공급보다는 만기 연장이나 이자 부담 완화 등으로 상환 여력을 높이는 데 초점이 맞춰져 있다. 은행권 관계자는 "신규 공급을 하더라도 보증부 대출 위주로 위험도를 낮추는 식으로 개인사업자 대출을 내주고 있다"고 말했다.

한편 지난달 말 5대 은행의 가계대출 잔액은 한 달 간 4762억원 감소한 733조6589억원으로, 10개월 만에 줄었다. 설 상여 등으로 빚을 갚으면서 신용대출 잔액이 1조5950억원 크게 줄어든 영향이다. 주택담보대출 잔액은 579조9771억원으로 전월 대비 1조5136억원 늘었다.

{kind=link}