2025년 세제개편안, 상호금융 비과세 합리화 방안 담겨

총급여 5000만원 초과 고소득자에는 저율의 과세 적용

"서민 고객이 다수라 영향 제한적"… 반면 "장기적으로 수익성 악화" 우려도

신협과 새마을금고 등 상호금융권의 비과세 혜택이 점진적으로 축소된다. 총급여 5000만원 이상 고소득자의 이자와 배당금에 과세가 적용된다. 농어촌 등 지역 서민에게 자산 형성 기회를 주자는 상호금융 본래의 취지에 따른 변화다. 앞서 우려됐던 상호금융권의 대규모 수신 이탈 가능성도 적을 것으로 예상된다.

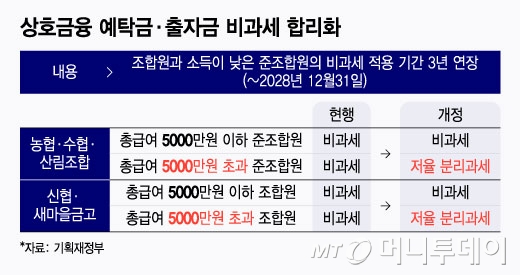

기획재정부는 31일 발표한 '2025년 세제개편안'에서 상호금융 예탁금·출자금 비과세 적용 기한을 3년 연장하는 대신 범위를 소득 수준에 따라 합리화하는 내용을 담았다.

농협·수협·산림조합의 조합원과 소득 수준이 낮은 준조합원에는 2028년 12월31일까지 기존의 이자·배당금 비과세 혜택을 그대로 적용한다. 비과세 혜택이 계속 적용되는 소득 기준은 서민형 ISA 가입 조건과 동일한 총급여 5000만원(종합소득 금액 3800만원) 이하이다.

농협·수협·산림조합의 준조합원 중에서 총급여가 5000만원을 초과하는 고객에는 저율의 분리 과세가 적용된다. 내년부터는 이자·배당금의 5%, 2027년부터는 9%가 단계적으로 과세된다. 준조합원 개념이 없는 신협과 새마을금고에는 총급여 5000만원이 넘는 조합원에 이같은 과세 비율이 적용된다. 소득 기준을 넘지 않은 조합원에는 기존의 비과세 혜택이 그대로 적용된다.

상호금융 예금에선 1인당 3000만원까지 15.4%의 이자소득세가 붙지 않는다. 농어촌특별세 1.4%만 적용된다. 조합원 출자금에도 2000만원까지는 비과세가 적용된다. 이를 통해 고소득자는 상호금융에서 최대 5000만원까지 비과세 혜택을 받을 수 있어 농어촌 등 지역에서 서민의 재산 형성에 기여한다는 상호금융 취지와 맞지 않다는 비판이 잇따랐다.

비과세 혜택을 누린 상호금융은 급격히 덩치를 키웠다. 농·수·신협과 산림조합, 새마을금고 등 상호금융권의 총자산은 지난해 기준 1046조원이다. 농협금융지주(555조3000억원)의 2배 수준이다. KB국민·하나은행을 합친 1095조3000억원과 엇비슷하다. 전체 증권사 총자산인 755조2000억원보다 약 300조원 더 많다.

정작 상호금융은 이 많은 자산을 운용할 역량이 없다. 결국 본업이 아닌 부동산 PF(프로젝트파이낸싱) 대출을 적극적으로 취급했다. 이후 고금리 여파로 부동산 시장이 얼어붙자 PF 연체 충격을 고스란히 맞았다. 이 여파로 새마을금고는 2023년 대규모 예금인출 사태를 겪기도 했다.

독자들의 PICK!

세제개편안이 통과하면 상호금융의 자산 규모도 줄어들 것으로 보인다. 일각에선 자금이 이탈하면 농어촌 지역에 자금을 공급하는 상호금융의 역할과 기능이 약화할 수 있다는 우려도 나왔다. 다만 조합원과 서민에게는 비과세 혜택이 3년간 유지되기에 우려와 달리 급격한 수신 이탈은 없을 것으로 전망된다. 상호금융에서 총급여 5000만원이 넘는 고객 비율도 높지 않은 것으로 알려졌다.

상호금융 관계자는 "상호금융 고객은 주로 고령에 은퇴자, 자영업자가 많아 소득 기준에 걸리지 않는 분들이 약 80%로 예상된다"며 "비과세 혜택이 전격적으로 폐지되는 것보다는 수신 이탈 등 영향이 훨씬 제한적일 것"이라고 말했다.

반면에 이번 대책이 장기적으로 상호금융을 위축시킨다는 걱정의 목소리도 있다. 또 다른 업계 관계자는 "사실상 비과세 혜택의 일몰과 다를 바가 없다고 본다"며 "장기적으로 고객이 돈을 유치할 유인이 사라질 것이고, 뱅크런 수준으로 예금이 빠지진 않겠지만 상호금융의 조달 비용이 증가하는 등 수익성이 나빠질 것"이라고 설명했다.

{kind=link}