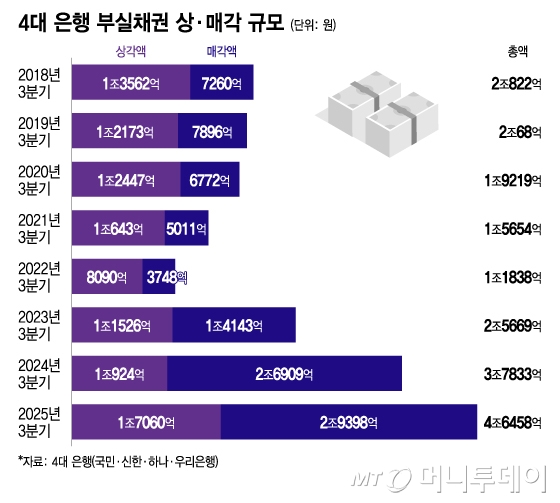

4대 은행이 원금과 이자를 돌려받을 수 없다고 판단해 장부에서 지우거나 외부에 팔아 넘긴 대출채권이 4조6000억원을 돌파했다. 최근 8년 새 최고액이다. 건전성 관리가 어려워지면서 공격적인 상·매각에 나선 것으로 보인다.

9일 금융권에 따르면 4대 은행(국민·신한·하나·우리은행)의 올해 3분기 누적 부실채권 상각액과 매각액은 각각 1조7060억원, 2조9398억원으로 집계됐다. 4대 은행의 합산 상·매각액은 4조6458억원으로, 지난해 같은 기간(3조7833억원)보다 22.8% 늘어났다. 지난 8년 새 가장 큰 규모다.

특히 상각액은 한해 만에 56.2%(6136억원) 급증했다. 4대 은행이 일제히 상각액을 늘린 영향이다. 우리은행의 경우 지난해 3분기 상각액은 2657억원이었으나 올해 3분기에는 4910억원으로 규모가 2배 가까이 증가했다. 국민은행도 올해 3분기 5904억원 규모의 부실채권을 상각 처리하며 1년 전보다 64.4% 규모를 키웠다. 국민은행의 3분기 부실채권 상각액은 2016년 이후 최고액이다.

매각액도 지난해 3분기와 비교해 9.2%(2489억원) 늘어나며 3조원에 가까워졌다. 2018년 7260억원이던 4대 은행 매각액은 2022년 3748억원으로 줄어든 뒤 2023년부터 매해 가파른 증가세를 보이고 있다. 올해 3분기에는 국민은행과 우리은행이 각각 7236억원, 8359억원 부실채권을 내다팔며 1년 전보다 매각 규모를 27.5%, 17.3% 늘렸다.

부실채권 상·매각 규모가 커진 건 건전성 관리가 까다로워져서다. 상·매각으로 부실채권을 정리하면 원금·이자를 회수할 수 없게 돼 손익에 부담이 되지만 대신 장부상 부실채권이 사라져 연체율을 낮출 수 있다.

4대 은행의 연체율은 1년 새 빠르게 증가하고 있다. 국민은행의 올해 9월말 연체율은 0.34%로, 지난해 9월말보다 0.06%포인트(P) 높아졌다. 신한은행도 같은 기간 연체율이 0.28%에서 0.31%로 상승했다. 하나은행의 올해 9월말 연체율은 1년 전보다 0.04%P 오른 0.41%로, 지난 6월말 0.4%대로 접어든 뒤 또다시 소폭 상승했다. 우리은행의 연체율도 지난해 9월말 0.30%에서 올해 9월말 0.36%로 올랐다.

내년에도 은행권의 건전성 관리는 쉽지 않을 전망이다. 가계·부동산에 쏠린 자금을 '생산적 금융'으로 전환하려는 정부 기조에 따라 은행권이 상대적으로 부실 위험이 높은 중소기업 대출을 늘릴 것으로 예상돼서다. 국내 은행의 지난 8월말 기준 중소기업대출 연체율은 0.89%로, 주택담보대출 연체율(0.30%) 대비 3배가량 높다.

독자들의 PICK!

한 은행 관계자는 "부동산 경기 둔화와 자영업자 대출 부실 우려가 여전한 상황에서 상·매각을 통해 선제적으로 부실채권을 정리하고 있다"며 "단기적으로는 손익에 부담이 되지만 건전성 지표를 안정적으로 유지하기 위한 조치"라고 말했다.

{kind=link}