퇴직연금 시장에서 존재감이 미미했던 보험업계가 대형 생명보험사와 높은 수익률을 내세워 확정기여형(DC)·개인형(IRP) 시장에 도전장을 내밀고 있다.

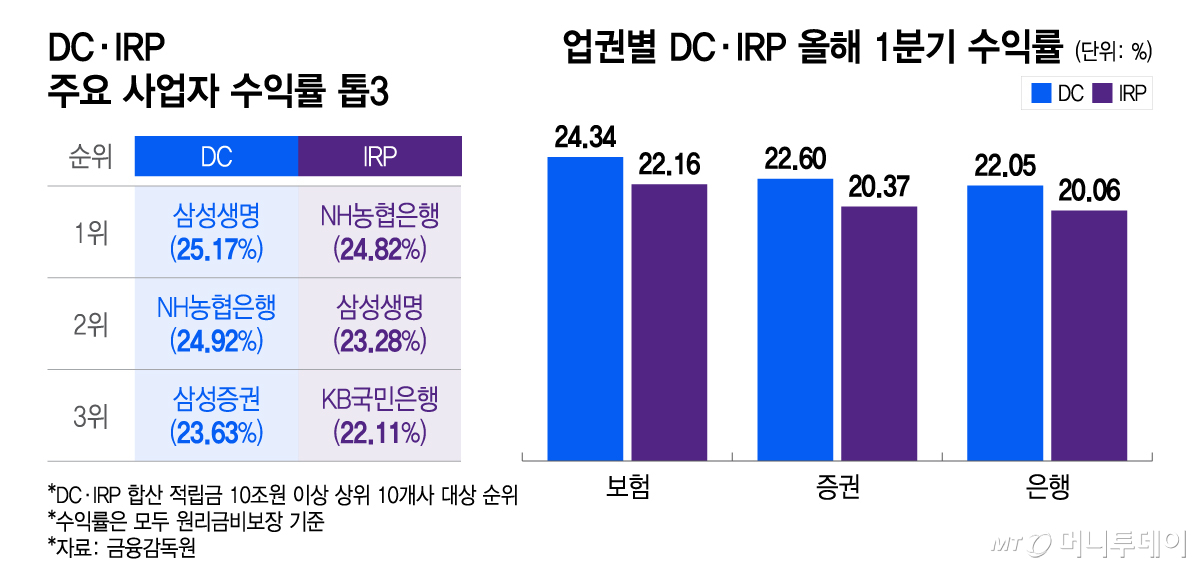

19일 금융감독원 통합연금포털에 따르면 보험업계의 올해 1분기 DC·IRP 퇴직연금 수익률(가중평균)이 지난해 4분기에 이어 은행과 증권업보다 높게 나타났다. 원리금비보장 기준 보험업종의 DC형 1분기 수익률은 24.34%, IRP형 수익률은 22.16%로 은행이나 증권사보다 약 2%포인트(P) 높았다. 삼성생명 등 대형 생보사에 치우쳐 있긴 하지만 2분기 연속 DC·IRP 퇴직연금 수익률이 타업권을 처음 넘어섰다는 점에서 의미가 크다.

DC·IRP형은 가입자가 직접 퇴직금을 운용하는 만큼 다양한 상품을 갖추고 수익률이 높은 곳으로 자금이 몰리는 경향이 있다. 가입자들도 단순히 원금이 보장되는 상품을 넘어 실적 배당형 상품인 원리금비보장형에 높은 관심을 보이는 추세다. 다만 전체 퇴직연금 적립금(약 501조원)중의 75% 정도가 여전히 원리금 보장형에 치우쳐 금융권에선 비보장형에 보다 기회가 있다고 보고 있다. 지난해 원리금 보장형 상품 평균 수익률은 2.96%로 수준에 그친다.

특히 그간 보험사들의 퇴직연금은 안정성에 중점을 뒀던 확정급여형(DB)에 치우쳐 있었다. 하지만 DC·IRP 적립금이 270조원 규모로 급성장하면서 대형 생보사를 중심으로 DB형에서 DC·IRP형으로 전환중이다. 특히 삼성생명은 올해부터 DC·IRP 전담 영업부를 신설하는 등 퇴직자산 운용 전략을 새로 짰다. 실제로 삼성생명의 DC·IRP 최근 수익률을 보면 DC·IRP 합산 적립금 10조원 이상 주요 은행이나 증권사보다 높다.

상대적으로 적립금 규모는 작지만 흥국생명(28.15%)과 교보생명(26.35%)도 IRP 1분기 수익률이 상위권을 차지했다. 최근 퇴직연금 시장에 높은 관심을 보이고 있는 미래에셋생명은 IRP가입자들을 위한 '보증형실적배당보험'으로 은행이나 증권사 상품과 차별화에 나섰다. 50세 이상 가입자 대상 납입 원금을 기준으로 20년(240개월) 동안 정액 연금 지급을 보장해주는 등 새로운 연금수령방식을 통해 지난해 출시 9개월 만에 누적 판매액 500억원을 넘겼다.

보험업계 관계자는 "생보사를 중심으로 보험사들의 퇴직연금 전략을 DB형에서 DC·IRP형으로 옮겨가려는 움직임이 뚜렷해지고 있다"며 "원리금비보장형 수익률은 퇴직연금 사업자의 상품 운용과 고객 관리 역량을 가늠할 수 있는 지표로 보험사들이 타업권에 밀리지 않는다"고 말했다.

{kind=link}