오늘부터 판매… 1·2세대와 비교땐 최소 50%이상 저렴

비급여 자기부담률 높이고, 임신·출산·발달장애 첫 보장

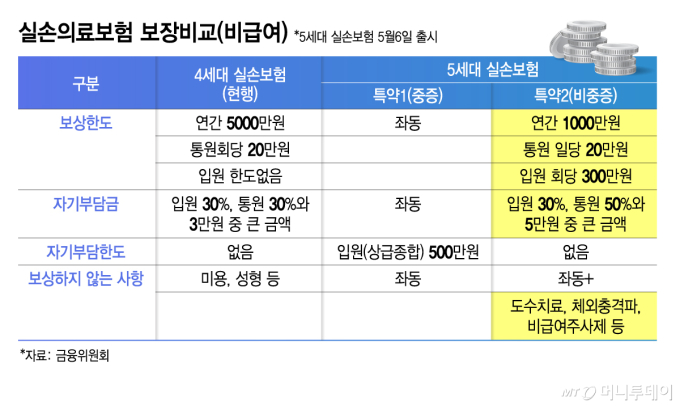

도수치료·비급여 주사제 등을 보장에서 제외하고 자기부담률은 50%로 올리는 대신 보험료를 30% 낮춘 5세대 실손의료보험(이하 실손보험)이 6일 출시된다.

옛 실손보험(1·2세대)을 5세대 실손으로 갈아타면 3년간 5세대 보험료의 반값만 내도 되는 계약재매입은 11월에 시행된다. 옛 실손 계약을 유지하면서 일부 비급여 보장을 제외해 보험료를 낮추는 선택형 특약도 나온다.

병의원의 치료비를 보장하는 실손보험은 매년 2조원 가까운 적자를 기록 중이다. 보험금 수령 상위 10%가 전체 보험금의 74%를 타가고 보험금 지급액의 절반가량은 물리치료 등 비필수 의료비로 충당해서다. 이에 따라 보편적 의료비(급여)와 암·뇌혈관·심장질환 등 중증질환 치료비를 중심으로 적정보상하는 5세대 실손보험이 출시된다.

급여 의료비의 경우 5세대 실손은 4세대와 동일하게 자기부담률 20%를 유지하는 대신 임신·출산, 발달장애 의료비를 새롭게 보장해 저출생 시대에 출산·육아 관련 필수 의료비 보장을 강화했다.

비급여 의료비는 중증 비급여(특약1)와 비중증 비급여(특약2)로 구분해 보상한도와 자기부담률을 차등화한다. 특약1은 암, 뇌혈관·심장질환, 희귀난치성질환 치료를 4세대와 동일하게 보장하면서 상급종합병원 입원시 연간 자기부담 상한을 500만원으로 설정, 보험가입자 부담을 덜어준다.

특약2는 특약1이 보장하지 않는 비급여 치료를 보장한다. 보장한도는 4세대 5000만원에서 1000만원으로 대폭 줄인다. 입원비도 회당 300만원 한도를 설정한다. 가입자 본인이 내야 하는 자기부담률은 30%에서 50%로 대폭 올린다. 특히 도수치료 등 근골격계 물리치료, 체외충격파 치료, 비급여 주사제, 미등재 신의료기술 등은 보장에서 제외한다.

이에 따라 5세대 실손보험료는 4세대 대비 30%가량 낮아진다. 1세대, 2세대 보험료와 비교하면 최소 50% 이상 저렴해진다.

가입자가 급여보장과 특약1만 가입하면 현행 4세대 대비 보험료가 절반가량으로 낮아진다. 예컨대 50대 남자의 4세대 실손보험료가 현재 1만~3만원이라면 동일 연령대 남성이 5세대 가입시 보험료가 1만원 이하에서 2만원대 수준으로 떨어진다. 만약 보험료가 5만~10만원 수준인 1세대 가입자(50대 남성)라면 보험료는 최대 8만원 이상 절감될 수 있다.

5세대 실손은 6일부터 생명보험사 7곳, 손해보험사 9곳 총 16개 보험사에서 판매한다. 보험사 방문 또는 보험설계사, 보험다모아, 콜센터 등을 통해 가입신청이 가능하다. 기존의 1~4세대 가입자는 본인이 가입한 보험사의 5세대 실손으로 전환이 가능하다. 5세대 전환은 별도 심사 없이 이뤄지며 계약전환 이후에도 보험금 수령이 없는 경우 6개월 이내 전환을 철회할 수 있다.

{kind=link}