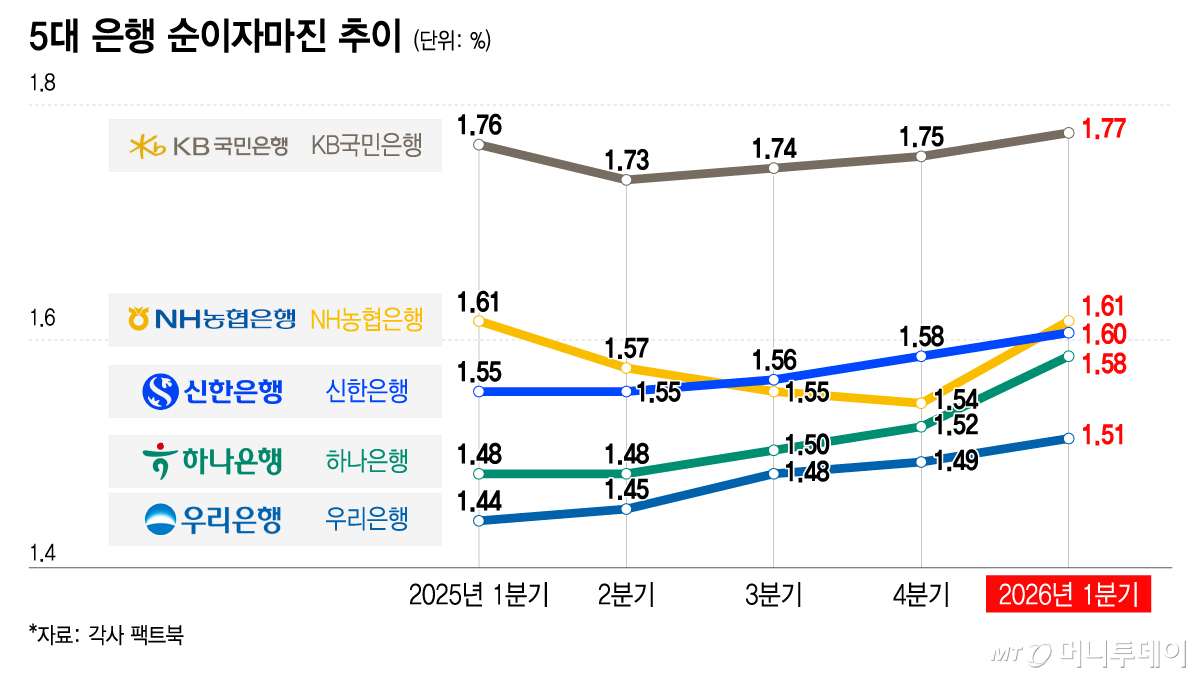

정부 주도의 '생산적 금융' 원년인 올해 1분기 주요 은행의 순이자마진(NIM)이 일제히 상승했다. 올 들어 가계대출을 줄이고 기업대출을 늘린 결과 수익성이 좋아진 것인데, 은행권이 생산적 금융을 계기로 리스크를 감수하는 고마진 전략으로 선회하고 있다는 분석이 나온다.

7일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 올 1분기 NIM은 전년 말 대비 모두 상승했다. 이 기간 농협은행의 NIM은 1.54%에서 1.61%로 0.07%포인트(P) 올라 가장 큰 상승폭을 보였고, 하나은행은 1.52%에서 1.58%로 0.06%P 올랐다. 국민은행은 1.75%에서 1.77%로, 신한은행은 1.58%에서 1.6%로, 우리은행은 1.49%에서 1.51%로 각각 0.02%P 개선됐다.

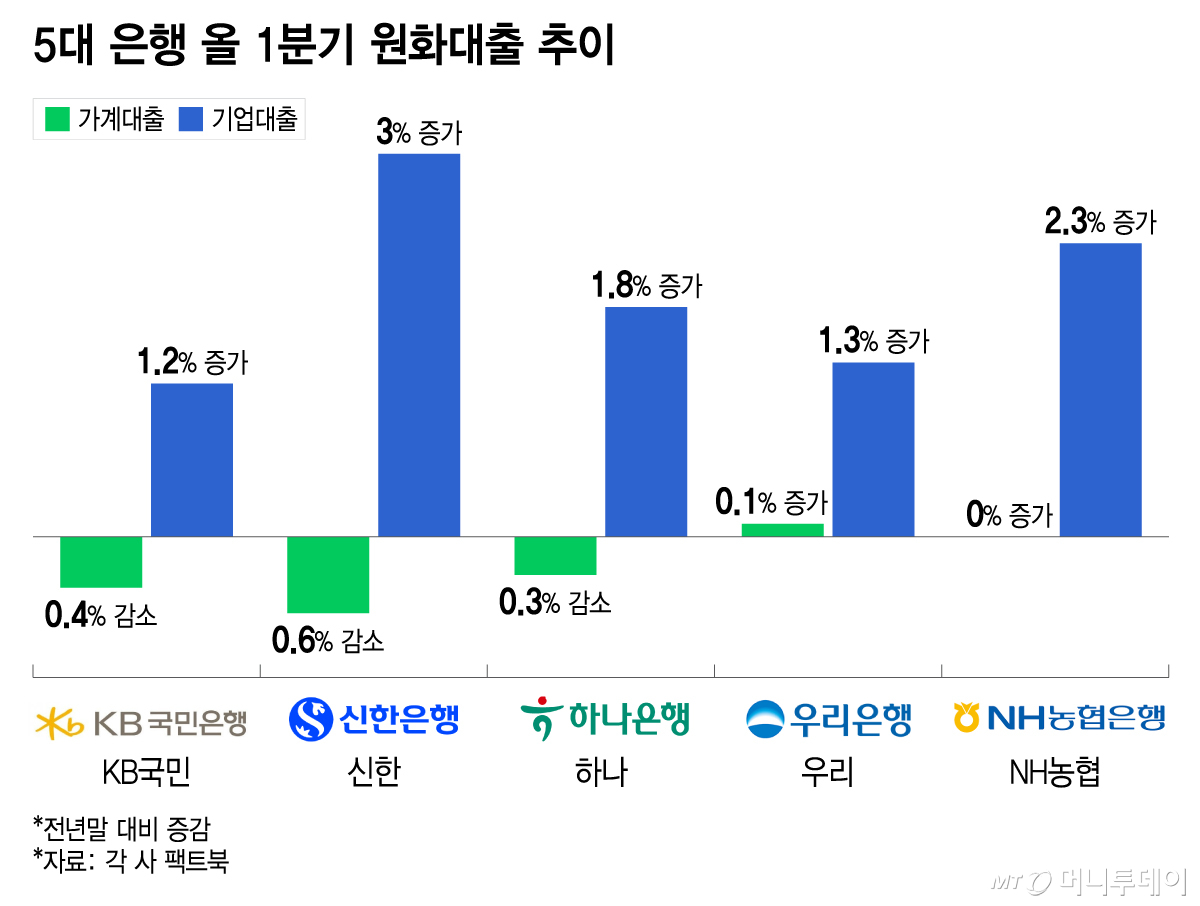

같은 기간 5대 은행은 여신 전략의 중심축을 가계에서 기업으로 옮겼다. 당국이 올해 가계대출 증가율 목표치를 1.5%로 꽁꽁 묶는 등 억제에 나서고 생산적 금융을 독려하면서다. 우리은행의 가계대출이 소폭(0.1%) 증가한 것을 제외하면 모두 가계대출이 역성장하거나 같은 수준을 유지했다. 반면 기업대출은 은행별로 1.2%~3% 증가했다.

은행권에선 다양한 해석이 나온다. 먼저 주택담보대출 등 가계대출이 안전하고 손쉬운 이자수익을 담보했지만 수익성은 낮은 편이었던 반면 기업 대출은 리스크가 있는 대신 수익성이 높아 마진이 개선됐단 분석이다. 가계대출의 경우 소비자가 금리에 민감하고 갈아타기도 쉬운 편이라 금리가 최소 수준에서 형성되는 경우가 많다.

한 시중은행 고위관계자는 "가계대출은 사실상 역마진인 경우도 많고 인건비도 많이 든다"며 "기업대출도 역마진인 경우가 있긴 하지만 성장성이 높아 수익성이 낫다"고 했다. 이어 "가계대출을 (당국에서) 묶으니 수요가 쏠릴까봐 금리를 못 낮춰서 이자이익이 많이 나오는 측면도 있다"고 했다.

은행권 관계자는 "주담대는 100% 담보로 차주에게 제공할 수 있는 최저금리 수준을 공급하기 때문에 수익성이 본전이거나 역마진 수준"이라며 "주담대 거래에 따른 락인 효과나 부수적인 거래를 통해 수익성을 보완하는 것이지 주담대 자체의 수익성은 떨어진다"고 설명했다. 이어 "기업대출의 경우 일부 담보, 일부 신용으로 나가는데 신용대출의 경우 금리수준이 높고 수익성도 좋은 편"이라고 밝혔다.

또다른 시중은행 관계자도 "생산적 금융은 은행으로선 일종의 도전이지만 은행들이 고마진 사업으로 여신 전략을 전환하는 계기가 되고 있다고 볼 수 있다"며 "명분도 좋은데 리스크 관리만 잘 하면 실리도 쌓을 수 있는 것"이라고 평가했다.

독자들의 PICK!

일각에선 은행들이 이자비용을 줄인 것이 주효했다고 본다. 3월 말 중동사태로 인한 증시 하락으로 대기성 자금 등 요구불예금이 불어나면서 은행들이 예금 금리를 높이지 않고 낮은 비용으로 자금을 조달할 수 있었단 것이다.

은행권 관계자는 "고객들에게 이자를 드리는 이자비용이 작년에 비해 줄었는데, 저원가성예금이 풍부하다 보니 정기예금의 금리를 높일 필요가 낮아진 측면이 있다"고 밝혔다.

실제 예금 대비 대출 비율(예대율)은 2년 만에 최저치로 떨어졌다. 이에 은행이 예금 금리를 높일 유인이 줄어들면서 대출금리와 예금금리의 차이(예대금리차)가 확대되는 흐름이다.

금융권 관계자는 "시장금리가 상승하면서 대출금리가 오르는 반면 예금금리는 연초엔 같이 오르다 몇개월째 정체하고 있다"며 "예대금리차가 벌어진 것도 수익성을 방어한 요인으로 보인다"고 밝혔다.

{kind=link}

{kind=link}