-스크래핑 하려면 회사-기관 간 일대일 '사전협의'해야…"8월 20일까지 불가능"

-API망 구축은 이제야 발걸음…법원, 국세청 등 기관 입장에서 비용과 시간 부담

-개인, 개인사업자, 법인 전부 영향권…"심사지연에 대출금리 상승도"

오는 8월부터 소비자가 금융 업무에서 10년 전처럼 종이 서류를 제출해야 하는 상황이 발생한 데는 금융사와 데이터 제공 기관, 개인정보보호위원회의 책임 미루기가 있었다. 개인정보보호법이 지난해 개정되면서 스크래핑 금지가 예고됐음에도 API망 구축에 일제히 손을 놓고 있었기 때문이다. 소비자에게 부담을 떠안기기 전에 스크래핑 금지를 유예해야 한다는 의견이 힘을 받는다.

13일 개인정보위원회에 따르면 스크래핑 대신 API(응용 프로그래밍 인터페이스)를 통해 정보를 받도록 하는 개인정보보호법 시행령 개정안은 지난해 6월 예고됐다.

오는 8월 20일 시행까지 1년 2개월 이상 시간이 있었음에도 데이터를 제공하는 공공시스템 운영기관들은 API망을 구축하지 않은 것으로 나타났다. 특히 정부24(행정안전부), 법원 등 금융업무에 필요한 정보 다수를 보유한 대형기관들은 지난달 25일 개보위가 '스크래핑하기 위해서는 회사와 기관이 사전협의를 하도록' 유도하기 위한 시범운영을 시작한 뒤에야 API망 구축을 논의하고 있다.

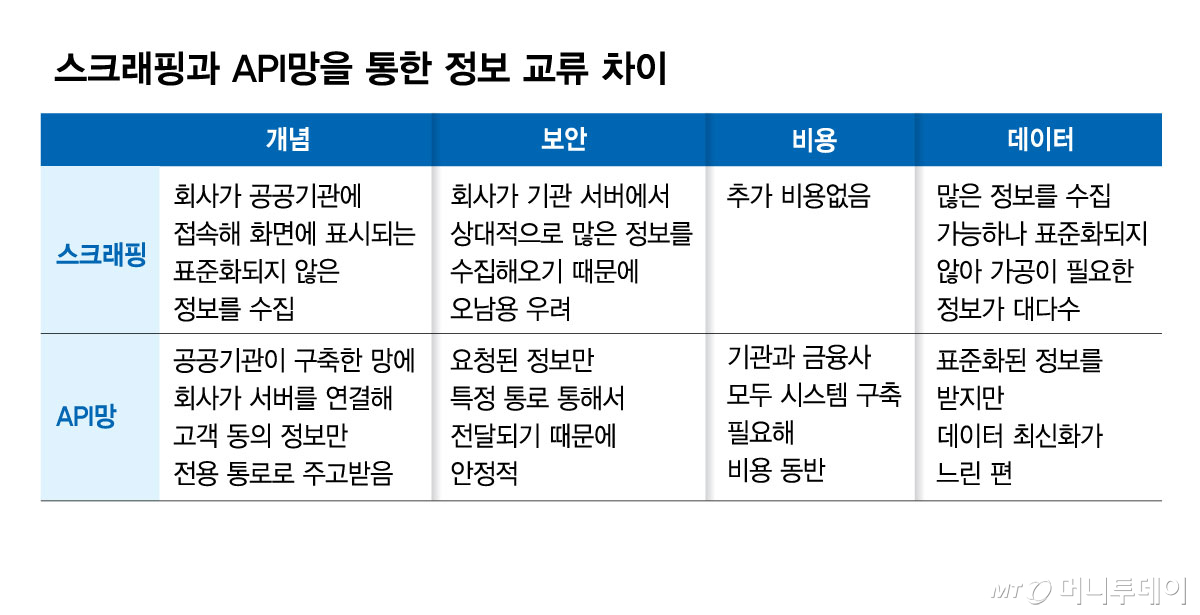

스크래핑에 비하면 API망은 보안이 우수하고 데이터 처리에 시간도 적게 소요된다. 문제는 망을 구축하는데 들어가는 비용과 시간이다. 기관 입장에서 API망을 구축하는 데 비용이 드는 데다가, 망을 통해 교류되는 정보를 표준화하는 작업이 필요하다. 이미 금융사들이 스크래핑을 광범위하게 쓰고 있기 때문에 기관 입장에서는 별도의 시간과 비용을 들여 API망을 구축할 유인이 적었다.

금융사들도 스크래핑할 수 있었기 때문에 API망 연결을 서두르지 않았다. 개보위가 지난달 25일 시범운영 기간을 시작하기 전까지는 대형은행을 포함해 모든 금융사가 단 한 곳의 기관에도 API망 구축을 요청한 적이 없는 것으로 확인됐다.

주무 부처인 개보위도 기관들이 API망 구축에 소홀했음에도 제 역할을 못했다는 지적을 피하기 어렵다. 개보위가 지난달 25일 사전협의 중재를 시작했지만, 시행령 시행을 불과 한 달 반 앞둔 상황에서 '제때 API망을 구축할 시기를 놓쳤다'는 비판이 제기된다.

개보위 관계자는 "회사가 상대 기관에 API망 구축이나 사전협의를 요청하는 것에 대해 부담이 있어 현장에서 반응이 늦은 상황에 대해서는 대책을 강구하고 있다"라며 "API망 구축이라는 방향성은 유지하되, 시기에 대해서는 고려할 수 있다"고 말했다.

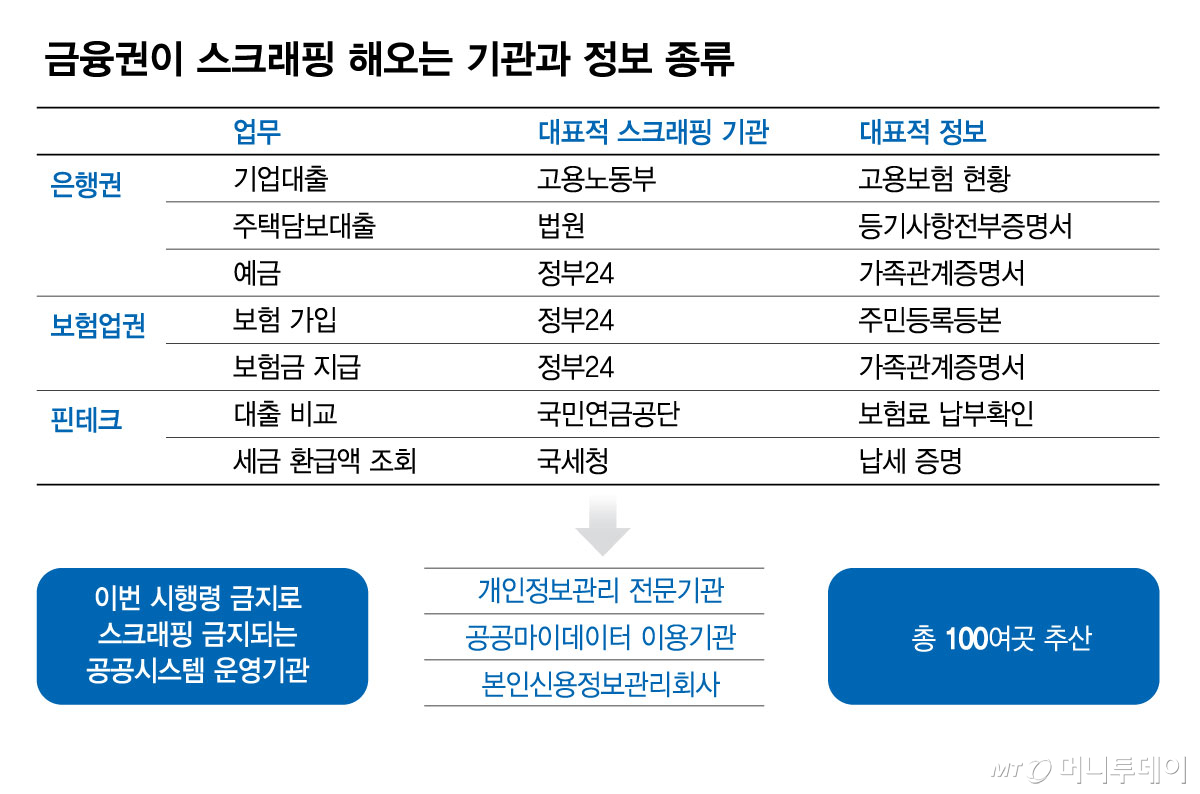

금융권에서는 개인사업자를 비롯한 기업 고객의 경우 대출 등에 필요한 서류를 제출하는 번거로움이 더 커질 것으로 내다본다. 기업금융에 필요한 대부분의 정보가 API로 운영되는 '공공마이데이터(공마데)'에 반영돼 있지 않기 때문이다. 대표적으로 법원의 법인등기부등본, 기업 CB사의 기업 신용등급 정보 등을 기업이 직접 출력해 전달해야 하는 상황이 벌어질 수 있다.

데이터가 부족한 것은 개인 금융도 마찬가지다. 대표적으로 주민등록등본과 초본의 경우 각각의 서류이지만, 공마데에서는 주민등록등초본이라는 하나의 서류로 정보가 전달된다. 등초본에는 세대원의 주민번호가 누락돼 있어 주택도시기금 규정상 버팀목이나 디딤돌 등 정책대출 심사가 불가능하다.

독자들의 PICK!

인력이 부족한 핀테크 등 소형 금융사는 대출비교, 세금환급 등 전면적인 업무 마비도 예상된다. 일부 핀테크사의 경우 지난 10일까지 진행된 시범운영 기간에도 대부분 기관에 사전협의를 신청하지 못했다.

금융사가 자동화된 방식으로 서류를 수집 못하면 고객은 심사 지연 뿐만 아니라, 대출금리 등 비용도 커진다. 고객이 직접 발급한 서류를 받을 창구를 개설하고, 금융사는 수기로 서류를 확인하기 위한 인력도 확보해야 하기 때문이다.

한 은행 관계자는 "시행령 시행일까지 기존 서비스가 문제없이 유지되기 위한 사전협의를 완료하는 것은 거의 불가능하다"라며 "시행령 개정을 모르는 기관도 있어, 주요 기관은 특정 기준을 충족하면 사전협의 없이 스크래핑을 허용하는 방식도 고려해야 한다"고 말했다.

{kind=link}

{kind=link}