{kind=link}

비상장 벤처·스타트업에 투자하는 BDC(기업성장집합투자기구)가 올해 상반기 도입될 전망이다. 2018년 혁신기업 투자 활성화 차원에서 BDC 도입 논의를 시작한지 4년만이다.

그러나 벤처·스타트업 투자시장의 주요 주체인 VC(벤처캐피탈)들의 반응은 시큰둥하다. BDC 특성상 VC 단독으로 운영하기 어려워 증권사 혹은 자산운용사의 개입이 불가피한데다 그동안 자신이 쌓아온 포트폴리오까지 노출될 우려가 있기 때문이다.

15일 금융투자업계에 따르면 지난해 금융위원회가 입법 예고한 '자본시장과 금융투자업에 관한 법률'(이하 자본시장법) 심사 절차가 이달 중 마무리 된다. 심사절차가 마무리되면 국무회의를 거쳐 국회에 제출된다. 통상 입법과정을 고려하면 상반기 중 도입될 것으로 보인다.

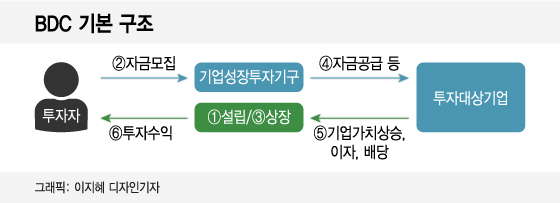

개정안의 주요 내용은 BDC 도입이다. BDC는 IPO(기업공개)를 통해 모은 자금을 비상장기업과 코넥스 등에 투자해 수익을 배당하는 SPC(특수목적회사)다.

BDC는 반드시 일정 기간 내 거래소에 상장해야만 하는 상장회사다. 개인투자자들은 거래소에서 BDC 주식을 사고 파는 방식으로 간접적으로 비상장주식에 투자할 수 있다.

주요 투자대상은 △비상장기업 또는 코넥스 상장기업 △시가총액 2000억원 이하 코스닥 상장기업 △벤처투자펀드 및 PEF(사모펀드) 지분 등이다. 단 코스닥 상장기업과 펀드 지분의 경우에는 BDC 자산의 30% 이내로 제한한다.

금융위는 BDC를 통해 혁신기업에 대한 후속 투자가 가능할 것으로 기대하고 있다. 국내 혁신기업 투자는 주로 시드, 엔젤과 시리즈A 등 초기 투자에 집중돼 있다. 시리즈B, 시리즈C 등 중후기 투자와 비교했을 때 초기 투자가 7, 중후기 투자가 3의 비중이다.

시드, 엔젤, 시리즈A 등 초기 투자는 자금모집도 쉽지 않은데다 일회적 성격이 강하다. 투자를 유치할 때마다 IR(기업설명회)에 나서야 하는 기업 입장에서도 부담이다. 그러나 BDC를 통해 공모시장을 이용한다면 보다 원활하게 후속 투자를 이어갈 수 있다.

투자자 입장에서도 긍정적이다. 우선 투자 회수기간을 줄일 수 있다. 통상 벤처펀드의 투자 회수기간은 7~8년이다. 3~5년인 공모펀드와 비교해 2배 이상 길다. 민간자금이 혁신기업 투자로 이어지기 어려운 이유다.

그러나 BDC를 이용하면 투자 회수기간을 줄일 수 있다. 벤처캐피탈협회 관계자는 "BDC에 기존 벤처펀드의 지분을 담아 공모시장에서 투자금을 회수하는 방안도 고려할 수 있다"며 "다양한 투자 회수 창구가 생긴다는 점에서는 긍정적"이라고 했다.

장점이 뚜렷한 BDC지만 VC업계의 반응은 미지근하다. 가장 큰 걸림돌은 주도권 문제다. 상장 업무가 수반되는 BDC 특성상 VC 단독으로 BDC를 설립, 운영하긴 쉽지 않다.

VC업계 관계자는 "불특정다수를 대상으로 자금을 모집해야 하는 BDC를 VC를 단독으로 담당하긴 어렵다"며 "증권사와의 협업이 필요한데 잘 될지 미지수"라고 말했다.

독자들의 PICK!

공모를 통해 자금을 모집한 증권사 입장에서 공모자금의 투자 결정을 오롯이 VC에게 맡기긴 어려울 것이라는 지적이다. 결국 BDC를 운영하는데 있어 증권사의 개입이 불가피하다는 주장이다.

그는 "결국 BDC 내에서 VC가 할 수 있는 역할은 알짜 혁신기업을 찾아내는 딜 소싱 역할 밖에 없다"며 "최근 증권사와 운용사들이 비상장 투자시장으로 영역을 확장하고 있는 상황에서 핵심 경쟁력인 포트폴리오만 노출시키는 꼴이 될 것"이라고 우려했다.

BDC 상장 이후 포트폴리오 공개 여부도 VC에게는 부담이다. 펀드 매니저가 직접 운영하는 액티브 ETF(상장지수펀드)는 거의 실시간으로 포트폴리오가 공시된다. BDC 역시 이같은 공시 의무를 지게 될 가능성이 있다.

금융위 관계자는 "법제처 심의가 끝나고 나면 이후 시행령을 통해 세부적인 사항이 결정될 것"이라며 "확정적으로 답할 수 있는 건 없다"고 말했다.

[머니투데이 스타트업 액셀러레이팅 미디어 플랫폼 '유니콘팩토리']