[the300] [새 경제팀의 경제정책방향] 미국 15%, 일본 10~20%…대만은 1회 한해 10% 과세

정부가 기업들의 사내유보금에 대한 과세 제도를 '기업소득환류세제'라는 이름으로 13년 만에 부활시키는 방안을 추진키로 함에 따라 해외 사례들에 관심이 모아진다.

우리나라는 1991년 비상장 대기업들의 적정 수준 이상 사내유보금에 세금을 물리는 제도를 도입했다. 당초 초과 유보소득에 대한 세율은 25%였으나 1994년 15%로 인하됐다. 1995년에는 기업발전적립금은 과세 대상에서 제외되는 등 지속적으로 완화되다 결국 2001년 폐지됐다.

현재 정부를 중심으로 논의되고 있는 '사내유보금 과세' 방안은 폐지된 기존 제도와는 다소 차이가 있는 것으로 알려졌다. 당장 과세 대상이 '기업이익의 일부분'이라는 다소 모호한 개념으로 잡혀있다.

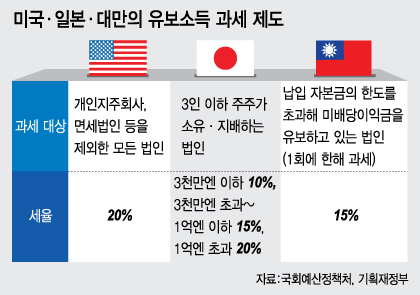

미국의 경우는 누적잉여금세(Accumulated Earings Tax: AET)를 적용해 사업과 관련한 합리적 수요 이상의 이익에 대해 20%의 세율로 과세하고 있다. 당초 15%였지만 지난해 인상됐다.

개인지주회사와 면세법인 등을 제외한 거의 대부분의 기업이 과세 대상이다. 유보금 보유 목적이 조세회피에 있지 않음을 기업 스스로 미국 국세청(IRS)에 입증해야 한다.

다시 말해 합리적 이유만 있으면 유보금에 대한 과세는 하지 않는 것이 미국의 제도다. 하지만 증거를 제시하지 않으면 조세회피목적으로 간주돼 세금을 내야 한다.

이웃나라 일본은 3인 이하의 주주가 소유·지배하고 있는 법인을 대상으로 일정 한도액을 초과한 사내유보금에 대해 10, 15, 20%의 차등 세율을 적용하고 있다.

구체적으로 유보금 기준으로 △3000만엔 이하는 10% △3000만엔 초과 1억엔 이하는 15% △1억엔 초과는 20%의 세율로 세금이 부과된다.

일본의 변호사연합회와 일본세무사연합회 등이 과세의 이론적 근거 빈약과 과세에 따른 폐해 등을 근거로 초과유보금 과세제도 폐지를 건의하고 있지만 일본 정부는 제도를 고수하고 있다. 일본 기업들은 '잃어버린 20년'의 기간 동안 줄곧 사내유보금을 늘리는 데 주력하면서 '유동성 함정'을 더욱 부추겼다는 비판을 받아왔다.

'중소기업의 천국'이라고 불리는 대만은 납입자본금 한도를 벗어나 미배당 이익금을 보유하고 있으면 초과 이익금에 대해 1회에 한해 15%의 추가 법인세를 부과하는 제도를 운영하고 있다. 10%였던 세율은 2011년 올랐다.

독자들의 PICK!

다만 대만에서는 증자 등을 통해 주주가 회사에 납입하는 등의 불입자본금이 많을 경우 그에 대해서는 세금을 부과하지 않는다.

{kind=link}