검색

키움증권

277,500

13,000 (-4.48%)

-

'영업환경 불확실성' 키움증권 목표가↓…"배당수익률 8.5% 기대"

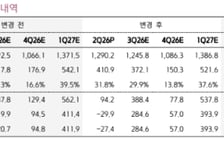

신한투자증권이 키움증권에 대해 투자의견 매수를 유지했으나 목표주가는 기존 60만원에서 42만원으로 내렸다. 증시 변동성에 따른 영업환경 불확실성이 있으나 연말 배당수익률이 8. 5%에 이를 거란 분석이다. 임희연·이지연 신한투자증권 연구원은 "종목 베타, 시장 프리미엄 변동을 반영해 자기자본비용(Cost of Equity)을 조정했으며 주가시장 변동성 확대에 따른 영업환경 불확실성을 고려해 할인율을 20%에서 50%로 확대했다"며 "올해와 내년 예상 자기자본이익률(ROE) 대비 주가순자산비율(PBR)은 상당히 저평가된 상황으로 판단한다"고 말했다. 다만 사상 최대 실적과 함께 역대 최대 주주환원이 기대된다는 평가다. 별도 순이익의 30% 이상을 주주환원한다고 밝힌 밸류업 공시 기준 올해 결산 주주환원이 전액 현금배당으로 집행될 경우 예상 주당배당금(DPS)은 2만2000원이다. 전일 종가 기준 배당수익률은 8. 5%에 해당한다. 내년 감익을 가정해도 결산 기준 배당수익률은 7. 4%로 절대적으로 높은 수준이다.

-

크래프톤, 매출 지속성 우려…목표가 '34만원→29만원'-키움

키움증권은 크래프톤에 대해 장기적인 매출 지속성 관점에서 변동성이 나타날 수 있다며 목표주가를 34만원에서 29만원으로 하향한다고 30일 밝혔다. 크래프톤의 2분기 매출액과 영업이익은 각각 1조2902억원, 4109억원을 기록했다. 키움증권은 펍지 IP(지식재산권) 기반으로 성장하는 가운데 서브노티카 2 마일스톤이 수익으로 반영되며 영업이익의 볼륨이 커지는 등 전년동기대비 성장했다고 분석했다. 다만 키움증권은 언노운 월즈 전 주주대표와 합의에 따른 관련 비용이 영업외비용에 반영되면서 마일스톤에 따른 기여분이 상당부분 희석됐다고 했다. 키움증권은 크래프톤의 AAA급 IP 필요성을 강조했다. 김진구 키움증권 연구원은 "중기적으로 펍지 IP 기반의 매출 지속성이 장르 내 경쟁사 게임 진입 및 자연감소 등의 종합적 변수 등을 감안할 때 변동성이 존재할 수 있음을 수차례 제시해왔다"며 "라인업들이 글로벌 시장에서 AAA급으로 워킹할 수 있을지는 다음 달 게임스컴 행사 등을 통해 냉정히 검증해야하고 3~5년 정도의 시간을 가지고 펍지 IP급 멀티 신작 개발을 해야 할 것"이라고 말했다.

-

"키움증권, 점유율 하락·교육세 부담 증가…목표가↓"

SK증권이 키움증권의 주식거래 브로커리지 시장 점유율 하락과 교육세 등 비용부담을 근거로 목표주가를 하향 조정했다. 장영임 SK증권 연구원은 23일 리포트에서 "키움증권은 브로커리지 점유율 1위이자 높은 비용 효율성으로 업종 내 프리미엄을 받아왔지만 최근 대형주 장세로 키움증권 브로커리지 점유율이 하락세"라며 투자 '매수' 의견을 유지하되 목표주가를 50만원으로 15. 7% 낮췄다. 장 연구원은 키움증권의 비용 부담이 늘어나고 있다는 점 또한 프리미엄 약화의 원인이라고 분석했다. ETF(상장지수펀드) LP(유동성공급자)로서 유동성 공급이 많아질수록 교육세 부담도 늘어나기 때문에 ETF LP에 강한 키움증권은 과거에 비해 더 많은 교육세를 낼 전망이다. 장 연구원은 "비용 부담이 과거 대비 커진다는 점에서 현 시점에서 프리미엄의 요소가 다소 약해졌다"며 "리테일 신용공여 한도가 부족한 상황도 이어지고 있다"고 설명했다. SK증권은 키움증권에 대한 투자 '매수' 의견은 유지했다. 브로커리지 점유율 1위 증권사로서 올 2분기 브로커리지 수수료수익이 전분기대비 26.

-

"대우건설, 글로벌 AI 인프라 확대에 직접 수혜…목표가↑"-키움

키움증권이 대우건설을 '글로벌 AI(인공지능) 인프라 확대 직접 수혜주'로 꼽고 목표주가를 상향 조정했다. 신대현 키움증권 연구원은 14일 리포트에서 "대우건설은 LNG(액화천연가스) 터미널, 데이터센터, 원전 등 AI 인프라와 관련된 상품에서 경쟁력을 보유하고 있다"며 투자 '매수' 의견을 유지하고 목표주가를 7700원에서 2만3000원으로 198. 7% 높여 잡았다. 신 연구원은 대우건설이 LNG에서 나이지리아 T7부터 원청사로서 참여한 점을 들어 하반기 모잠비크 LNG Area1 매출 본격화와 Area4 수주가 기대된다고 했다. 데이터센터의 경우 올해 1월 전남 장성군, 강진군 일대 AI 데이터센터 구축을 위한 민관 업무협약을 체결했고 다른 데이터센터 진입도 계획 중이라고 분석했다. 신 연구원은 "대우건설 원전 사업은 체코 두코바니 원전 수주를 앞두고 있다"며 "빠르면 하반기 베트남 닌투언 2호 팀코리아 입찰에 나설 것"이라고 전망했다. 키움증권은 대우건설 2분기 실적이 시장 전망치를 상회할 것이라고 봤다.

-

"현대차, 협력사 화재·고환율 부담…목표가 하향"-키움

키움증권이 현대차의 올해 증익 가능성이 불확실하다고 진단, 목표주가를 하향 조정했다. 신윤철 키움증권 연구원은 8일 리포트에서 "상반기에 누적된 손익 충격으로 인해 현재로서는 현대차의 올해 증익 가능성을 확신하기 어렵다"며 투자 '매수' 의견을 유지하되 목표주가는 75만원에서 70만원으로 낮췄다. 키움증권은 현대차의 2분기 실적을 매출 47조2000억원, 영업이익 2조8300억원을 각각 전망했다. 전년동기대비 2. 2%, 21. 4% 감소할 것이라는 예상이다. 특히 내수 판매량 15만8000대로 전년동기대비 16. 4% 감소를 예상했다. 신 연구원은 "안전공업 화재로 인해 싼타페 등 주요 SUV의 국내공장 생산차질이 판매부진으로 이어졌다"며 "현대모비스 인도공장 화재로 첸나이 1공장 생산차질은 정상화됐지만, 연이은 협력사 화재가 부담으로 작용했다"고 짚었다. 원/달러, 원/유로 환율 상승도 현대차에는 부정적인 요인이다. 2분기말 원/달러 환율은 1549원, 원/유로 환율은 1767원으로 전분기대비 각각 30원, 18원 올랐다.

-

호재 속 팔자냐 추격 매수냐…삼성전자 깜짝 실적, 시장 향방은?

한지영 키움증권 연구원이 7일 삼성전자 2분기 잠정실적에 대해 "2분기 잠정실적 실제치가 89조4000억원으로 컨센서스(평균 증권사 추정치) 85조원을 상회하는 서프라이즈(깜짝 실적)를 기록했다"고 말했다. 다만 "성과급 충당금이 얼마나 반영된지 봐야할 것"이라며 "일각에서는 90조원대 이상 수치가 제시된 만큼 이번 실적 발표 후 '셀온(호재 속 매도) 물량 출회 vs 업황 노이즈 극복에 따른 추격 매수' 여부가 오늘 단기 관전 포인트가 될 것"이라고 했다. 한 연구원은 국내 증시가 변동성이 커진 상황에서 2분기 실적 시즌에 주목했고, 삼성전자의 2분기 잠정실적이 첫번째 분위기 전환점이 될 것으로 예상했다. 더 중요한 건 오늘 이후 반도체 중심의 2026년 연간 이익 추정치 변화라고 설명했다. 현재 삼성전자와 SK하이닉스의 올해 영업이익 컨센서스는 각각 372조원, 274조원으로 지난달 이후 6~7% 소폭 상향됐다. 코스피의 올해 영업이익 컨센서스도 956조원으로 6월 이후 5% 늘어나는 데 그쳤다.

-

"키움증권, 목표가 55만…상승장 수혜·코스닥 정책호재"-미래

미래에셋증권이 3일 키움증권에 대한 목표주가를 기존 대비 6. 6% 높은 55만원으로 상향했다. 투자의견은 '매수'를 유지했다. 2분기 추정 지배주주순이익은 5311억원으로 제시했다. 전분기 대비 11. 5% 늘어 컨센서스(4109억원)를 29. 3% 상회할 것이란 관측이다. 정태준 미래에셋증권 연구원은 "반도체 업종 중심의 증시 상승에 힘입어 트레이딩 손익이 전분기 대비 증가할 것으로 예상하는 가운데, 거래대금 역시 전분기 대비 크게 증가했기 때문"이라고 밝혔다. 그러면서 "경영진이 새로운 기업가치제고계획에서 주주환원 정책으로 '고배당깅버 요건 충족'을 제시했다"며 "올해 배당성향은 25. 2%, 배당수익률은 6. 4%를 예상한다"고 했다. 정 연구원은 "키움증권의 개인거래 점유율과 신용공여잔고 점유율은 지난해부터 증시가 코스피 중심으로 상승하면서 하락세를 지속했기 때문에 키움증권은 장기적으로 정부의 코스닥 활성화 정책에 힘입어 점유율을 회복할 수 있을 전망"이라고 밝혔다. 이어 "정부의 정책이 코스닥의 투자 매력도 개선과 신규자금 유입에 초점을 두고 있고, 이는 지난해 코스피가 정책 수혜를 받기 시작할 때와 비슷한 맥락"이라고 했다.

-

"키움증권, 사상 최대 실적과 자기자본 급성장 기대"-신한

신한투자증권이 키움증권에 대해 투자의견 매수, 목표주가 60만원을 유지했다. 임희연·이지연 신한투자증권 연구원은 "올해 사상 최대 실적과 자기자본 급성장이 동시에 진행되는 역대급 영업환경에도 내년 주가수익비율(PER) 전망치는 5. 7배, 주가순자산비율(PBR)은 1. 03배, 자기자본이익률(ROE)은 18%로 밸류에이션(실적대비 주가수준) 부담은 제한적"이라고 말했다. 이어 "핵심은 올해 이익 사이클이 아니라 자본 축적을 통한 기초 이익 체력의 복리적 확대로 과도한 저평가 구간으로 판단한다"고 했다. 신용공여·거래대금 시장점유율(M/S) 동반 하락에 따른 브로커리지 레버리지 둔화 우려는 과도한 해석이라고 봤다. 거래대금 M/S 하락은 ETF(상장지수펀드) 거래대금을 분모에 포함한 영향이 크고 퇴직연금 계좌 내 ETF 매매 수수료가 무료인 점을 감안하면 M/S 하락이 펀더멘털 악화로 연결되긴 어렵다는 분석이다. 더불어 M/S 하락보다 시장 거래대금 증가 속도가 빨라 브로커리지 수익 방어가 가능하다는 평가다.

-

녹십자, 큐레보 매각으로 대규모 현금유입 기대…목표가↑-키움

키움증권이 GC녹십자의 목표주가를 기존 18만원에서 21만원으로 올렸다. 허혜민 키움증권 연구원은 "GC녹십자는 관계사인 큐레보 지분 매각으로 올해 3분기 약 3000억원 규모의 현금 유입이 전망된다"며 "기존 큐레보와의 계약이 승계돼 지분매각 대금 외에도 구속력 있는 CMO(위탁생산) 계약과 글로벌 매출에 연동된 로열티를 받게 된다"고 말했다. 전날 일라이릴리는 녹십자의 관계사인 미국 백신개발 전문 바이오텍 큐레보를 최대 15억달러(약 2조3000억원)에 인수한다고 발표했다. GC녹십자는 일라이릴리에 큐레보의 주식 2107만5336주를 약 5499억원에 양도한다고 공시했다. 양도 예정일은 오는 8월24일이다. 일라이릴리는 큐레보를 포함해 백신업체 3곳을 인수하면서 본격적으로 백신 영역 확장에 나선 것으로 보인다. 허 연구원은 "글로벌 CMO 물량 공급과 매출 기반 로열티 등으로 추후 캐시카우 역할을 톡톡히 할 것"이라며 "큐레보의 아메조스바테인(차세대 대상포진 백신 후보물질) 상업화 관련 CMO와 로열티 가치 등을 반영해 목표주가를 상향한다"고 했다.

-

하이브, 깜짝 실적에도 연간 영업이익 추정치↓…목표가↓-키움

키움증권이 하이브의 목표주가를 기존 45만원에서 37만원으로 내렸다. 박정현 키움증권 연구원은 "1분기 매출액과영업이익 모두 시장 컨센서스(평균 증권사 추정치)를 웃도는 호실적을 거뒀다"며 "향후 공연매출 비중이 확대될 하반기 수익성 구조를 보수적으로 반영해 연간 조정 영업이익 추정치를 4630억원으로 하향해 목표주가를 조정했다"고 말했다. 1분기 연결 매출액은 6983억원, 영업이익은 1966억원을 기록했다. 최대주주 보유 지분 증여에 따른 임직원 보상 관련 일회성 회계적 비용 2550억원이 반영된 수치다. 실질적인 순자산 유출이 없는 비용임을 감안해 이를 제외한 조정 영업이익 585억원을 기준으로 평가할 경우 매출액과 영업이익 모두 컨센서스를 상회한 것으로 분석된다. 음반과 콘텐츠 부문에서 견조한 성장을 나타냈다. 1분기 매출총이익률(GMP)은 43%를 기록했다. 음반과 MD 등 고마진 매출 비중이 80%에 달했으나 방탄소년단 재계약 이후 상승한 아티스트 인세 비율이 매출 원가에 본격적으로 반영된 것으로 보인다.

-

"키움증권, 주식거래 증가에 순이익 전년比 79% 증가 기대"-SK

SK증권이 키움증권에 대해 투자의견 매수, 목표주가 59만3000원, 업종 내 최선호주를 유지했다. 장영임 SK증권 연구원은 "1분기 지배주주순이익은 전년대비 79% 증가한 4219억원으로 예상한다"며 "증시 호조로 브로커리지(위탁매매) 수수료와 운용손익이 증가한 것이 주요하다"고 말했다. 브로커리지 수수료수익은 전분기 대비 39% 늘어날 것으로 예상된다. 이자손익 역시 브로커리지 관련 이자수익 중심으로 33% 증가할 것으로 보인다. 지난해부터 신용공여 한도가 차면서 신용공여잔고 성장에 대한 우려가 있었으나 별도 자기자본이 지난해 3분기 5조9000억원에서 지난해 4분기 6조1000억원으로 늘어나며 올해 1분기 잔고는 5조원으로 전분기보다 6%대 증가한 것으로 추정된다. 별도 운용손익은 증시 호조로 전분기 대비 29% 늘어날 것으로 예측된다. 장 연구원은 "일평균 거래대금 추정치를 54조2000억원(기존 47조3000억원)으로 상향한다"며 "발행어음 사업을 시작하며 현재 1조1000억원을 조달했고 올해 2조~3조원 조달을 목표로 하는 등 비즈니스 확장 국면에 있고 거래대금 증가에 따른 영업 레버리지 효과에 따라 올해 ROE(자기자본이익률)는 21.

-

키움증권 실적 추정치 상향…목표주가 56만원-DB증권

DB증권이 키움증권에 대해 실적 추정치 상향에 따라 목표주가를 56만원으로 기존 41만원에서 36. 6%(15만원) 상향했다. 투자의견은 '매수'를 유지했다. 6일 나민욱 DB증권 연구원은 "목표주가 상향 근거는 2026년 실적 추정치를 19. 8% 상향함과 동시에 할인율 조정에 기인한다"라고 했다. 나 연구원은 "목표주가는 2026년 예상 BPS(주당순자산가치) 29만1169원에 목표 PBR(주가순자산비율) 1. 9배를 적용했다"라며 "2026년 지배순이익은 1조4900억원으로 전년 대비 33. 8% 증가할 전망"이라고 했다. 거래대금 실적에 대해서는 "일평균 거래대금이 전년 대비 77. 6% 증가할 것으로 예상됨에 따라 수탁수수료는 59. 4% 개선될 것"이라고 했다. 그 밖에 사업부문 실적에 대해서는 "WM(자산관리) 수수료와 이자손익은 각각 전년 대비 20. 6%, 18. 7% 증가할 것으로 전망한다"며 "2월 기준 금융상품 잔고는 10조원(연초 대비 16. 6% 증가), 신용공여 잔고 4조9200억원(연초 대비 2.

머니투데이 종목정보 서비스는 정보를 제공하기 위한 것이며, 투자권유 또는 주식거래를 목적으로 하지 않습니다.

본 사이트에 게재되는 증시 정보는 오류 및 지연이 있을 수 있으며 그 이용에 따르는 책임은 이용자에게 있습니다. 또한 이용자는 제공 정보를 제3자에게 배포하거나 재활용할 수 없습니다.