위문복 대투증권 신촌지점 팀장 "급락 가능성 경고"

-당해년 기준으론 아직 못 넘어, 전년도 GDP와 비교하는 것은 잘못

한달 전쯤부터 각종 언론에서는 우리 주식시장의 시가총액이 사상 처음으로 전년도 GDP대비 100%를 넘겼다고 연일 보도하였다. 이번 달 23일에는 900조원 시대를 열었고 이제는 비중이 110%에 근접했다고 보도를 하며 달러 기준으로는 1조 달러 시대를 맞이했다는 기사도 첨부되기도 했다.

{kind=link}

{kind=link}

그러나 본인은 이에 대해 다른 의견을 갖고 있다.

한 국가의 GDP대비 주식시장 시가총액 비중은 자본시장의 발달 정도를 가늠하는 기준이라는 측면에서 좋은 척도가 될 것이다. 그런데 만약 어떤 분석가가 10여 년 전인 1997년쯤의 GDP대비 시가총액 비중을 비교할 때는 어떤 데이터를 비교하겠는가? 그리고 10여 년 후인 2017년쯤 올해의 GDP대비 시가총액 비중을 비교할 때는 또 어떻겠는가? 당연히 같은 해의 데이터를 비교하여 어떤 분석을 할 것이다. 특히 지금처럼 비중이 사상 처음으로 100%를 돌파하는 시점에서도 마찬가지이다.

{kind=link}

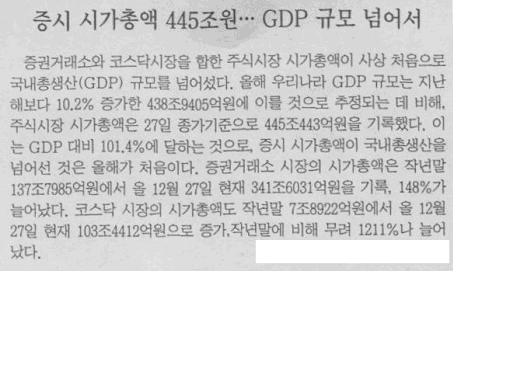

그러나 최근 언론에 보도된 증권사들의 자료에는 하나같이 올해의 시가총액을 전년도 GDP와 비교를 해 놓았다. 나름대로 의미를 두었기 때문에 통일된 자료가 나왔다고 볼 수 있으나 이는 수정해야 함이 옳다고 생각한다. 실제로 8년 전인 1999년 12월 한 신문 기사를 보면 같은 해의 GDP와 시가총액을 비교해 "사상 처음으로 GDP규모 넘어서…"라고 보도되었었다. 평화은행 우선주 등 우여곡절 끝에 해프닝으로 결론 났지만 당시를 기억해 보면 1998년 6월, 280에서 출발한 증시가 1년 반 만에 1000을 돌파하자 축제의 분위기에서 대부분의 언론에서 대서특필 되었던 것으로 기억된다.

{kind=link}

어쨌든 그 때는 지금과 달리 당해년 수치끼리 비교를 하였었다. 물론 99년 당시는 연말이고 지금은 5월이니 당해년과 전년도의 비교가 큰 문제가 되느냐고 반론을 제기하는 이가 있을 수 있지만 지수 흐름의 변곡점이 될 수도 있는 시점에서는 정확한 데이터의 비교가 필수 요소이다.

그 사례로 가까이는 1999년 우리 증시의 시가총액이 GDP에 다다르자 1년간 반토막 나는 아픔을 겪었던 사례와 1987년 미국 블랙먼데이 당시의 뉴욕증시 시가총액과 동경증시 시가총액 역전 현상을 들 수 있으며 멀게는 1929년 뉴욕증권거래소의 시가총액이 미국 전체의 GDP인 1000억불에 다다르자 대공황으로 귀결 되었던 사례를 들 수 있다. 2000년처럼 이번에도 그럴 것이라는 주장을 하려는 것이 아니라 데이터의 비교에 있어서 당해년도의 데이터를 비교해야 함을 주장하기 위해 과거의 사례를 강조한 것이다.

{kind=link}

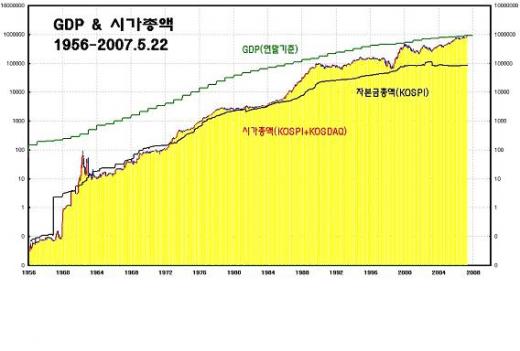

위의 그래프는 1956년 대한증권거래소 개소 이후 50년간의 우리나라 GDP와 증시 시가총액, 자본금 총액의 월봉 로그 차트이다. 개소 당시 12개의 상장종목 전체 시가총액이 1억원에도 미치지 못했고 1962년 증권 파동 등을 제외하면 1970년대 까지는 우리의 자본시장의 발달 정도가 초보적인 수준에 머물러 있어 증시의 시가총액이 대부분 자본금 총액을 밑돌았었다.(액면가 미만)

독자들의 PICK!

그러다 1970년대 이후 자본시장이 발달함에 따라 시가총액은 꾸준히 늘어 1989년에는 국민주 열풍으로 100조원에 근접하기도 했으며 98년에는 IMF 사태로 시가총액이 자본금 총액 수준(110%, 국가청산가치)까지 떨어지는 아픔을 겪기도 했다. 1999년 말에는 시가총액 합계가 GDP를 추월하는 듯 했으나 이듬해 주가가 반토막 나는 시련을 거쳤고 지금은 또 다시 GDP 규모를 돌파하려는 시점에 와 있다.

{kind=link}

{kind=link}

위의 그래프는 1987년 이후의 시가총액 등 두 수치의 작년까지의 추이와 올해 GDP 추정치를 비교해 본 그래프이다. 작년까지의 경상GDP 수치는 통계청의 당해년 가격을 기준으로 했으며 올해 추정치는 본인이 산정해 본 것이다.

우리가 흔히 말하는 경제 성장률은 실질 성장률로서 경상(명목)GDP 증가율에서 소비자물가지수(CPI)를 뺀 수치이다. 따라서 올해 경제성장률 예측치와 CPI 예측치를 이용해 올해 경상 GDP를 추정할 수 있다.

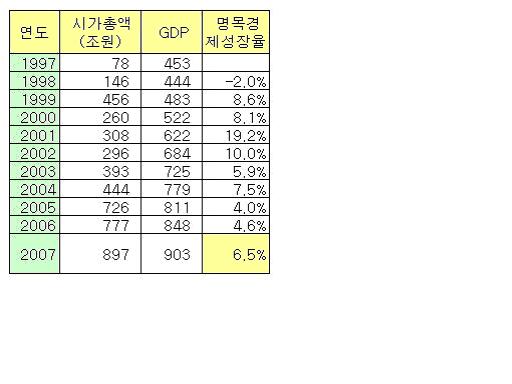

정부 및 경제연구소나 IMF 등의 자료를 보면 올해 실질 경제성장률은 4.5% 내외이고 물가상승률은 2.7% 정도이다. 대략 7% 내외일 것으로 예상이 되나 보수적으로 전망을 해서 추정해 보면 6.5%(4%+2.5%) 정도가 산출된다. 따라서 올해의 경상GDP는 전년도 경상GDP인 847조원에서 6.5%가 증가한 903조원 정도가 되며 7%를 적용하면 907조원 정도가 된다. 어쨌든 900조원 안팎이 올해의 경상GDP로 추정이 되며 1650 정도가 이 수치에 해당한다.

GDP와 시가총액을 전년도가 아닌 당해년 수치와 비교를 하게 된다면 분명 100%는 의미 있는 수치일 것이다. 올해의 GDP 900조원과 KOSPI 1650은 이렇게 금강산 주가에서 만나게 되었다.

{kind=link}

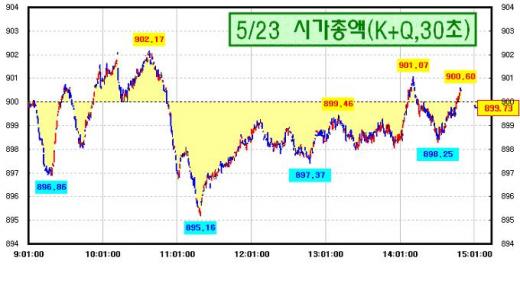

위의 그래프는 전일의 유가증권시장과 코스닥 양대 시장의 시가총액의 흐름이다. 30초 차트로 10시 40분경 902조원까지 증가했던 시가총액은 900조원을 중심으로 잦은 등락을 보이다가 동시호가에 1조원 정도 감소해 899.73조원에 장을 마감하였다. 공교롭게도 올해 GDP 추정치 903조원과 같은 902조원을 기록한 것에 의미가 있을 지는 좀 더 두고 봐야 하겠지만 1650선에 근접한 시장에서 경계심을 바짝 높여야 할 때다.

본인은 언론을 통해 "주가가 12주째 장기간 상승했고 투자자와 전략가 등 시장참여자들의 마인드가 장세에 이끌려 후행적으로 강하게 바뀌고 있다. 이날 정점을 찍은 금강산 주가가 단기 고점이 될 가능성이 있다. 제대로 된 금강산 주가라면 쉽게 정복할 수 없을 때 돌파의 의미가 더 클 것"이라고 말한 바 있다. 그 이면에는 GDP와 시가총액의 관계도 있다.

물론 본인도 조만간 우리 증시의 시가총액이 GDP를 추월할 것으로 예상한다. 그러나 단기적으로 한번은 시련을 겪어야 할 수준에 왔기에 경계심을 높이고 있지만 중장기 전망은 GDP대비 시가총액 비중의 100% 돌파를 낙관하는 이유는 주가의 상승에 따른 시가총액의 증가가 주된 요인이 되겠지만 신규상장으로 인한 시가총액 급증의 요인도 클 것이라 예상하기 때문이다.

우선 빠르게는 삼성카드(6조)와 증권거래소(2조), 교보생명(4조)의 상장이 예정되어 있으며 연말에는 삼성생명(14조)이라는 거대 공룡이 상장될 가능성이 높다. 게다가 한국도로공사 등 우량 공기업의 대거 공개가 추진되고 있으며 화펑팡즈 등 중국 기업이 코스닥에 상장 예정이고 대북 화해무드에 따라 개성공단 등 북한 국영기업체의 상장도 가능하리라 예상된다.

그 때가 되면 'GDP대비 시가총액 비중 100% 돌파냐 아니냐'는 것은 사실상 의미가 없게 될 것이다.