[網이 경쟁력이다(하)]①영국 성공사례에서 배운다

유·무선 컨버전스 시대를 맞아 세계 각국의 규제기관이 망의 불균형을 해소하기 위해 안간힘을 쓰고 있다. 망 불균형을 해소하는 방안은 유선가입자망, 즉 필수설비를 별도 조직으로 분리하는 방식이 대세를 이룬다.

필수설비를 별도 조직으로 분리하지 않으면 유선과 무선망이 수직통합되는 구조에서 망의 불균형을 해소할 수 없다고 보기 때문이다. IP 통합망은 초고속인터넷이 중심축이고, 가입자망은 그 '혈관' 노릇을 한다. 따라서 가입자망을 가진 사업자와 그렇지 못한 사업자는 출발부터 망경쟁력에서 차이가 날 수밖에 없다.

영국이나 유럽연합(EU) 규제기관들이 국영기업에서 출발해 민영화된 유선업체들의 필수설비에 규제의 초점을 맞추는 까닭도 여기에 있다. 가입자 접점을 이루는 선로와 전주, 관로 같은 필수설비는 복제가 불가능하고 대체할 수 없어 시내전화시장의 독점력이 초고속인터넷으로 그대로 전이되고 있다는 사실에 주목하면서 말이다.

영국이나 EU 국가보다 우리나라의 유선망 지배력은 약한 편이다.KT(53,000원 ▲100 +0.19%)는 전국에 걸쳐 99%에 이르는 가입자망을 갖고 있지만하나로텔레콤과LG데이콤같은 후발업체들도 전국의 80%를 커버할 수 있는 유선가입자망을 갖췄다. 그럼에도 불구하고 KT의 망지배력은 해소돼야 한다는 목소리는 잦아들지 않고 있다.

{kind=link}

◇유선시장, 허물기 힘든 KT의 벽

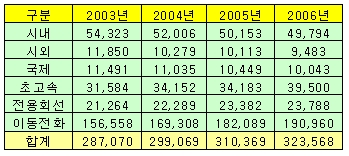

우선 매출을 비교해보자. 2006년 말 기준 13조원대에 이르는 유선시장에서 KT는 유선사업으로 10조원가량의 매출을 달성했다. 바꿔 말하면 3조원 내외의 시장을 하나로텔레콤과 LG데이콤 같은 후발업체들이 '나눠 먹고' 있다는 얘기다. 19조원 규모인 무선시장에서 SK텔레콤의 매출비중이 10조원인 것과 대조적이다.

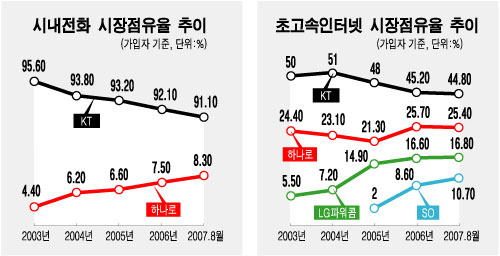

시장점유율도 마찬가지다. 2003년 KT 민영화 당시 95.6%였던 시내전화시장 점유율은 2002년 가입자선로공동활용(LLU) 의무화에 이어 2003년 번호이동제까지 도입했는데도 90% 밑으로 떨어지지 않고 있다. 이에 비해 가입자망 커버리지가 80%대에 육박한다는 하나로텔레콤의 시내전화시장 비중은 아직도 9% '벽'을 깨지 못하고 있다.

상대적으로 경쟁이 활발한 초고속인터넷시장에선 KT의 점유율이 50%를 밑돈다. 종합유선방송사업자(SO)들의 저가공세와 뒤늦게 도매시장에서 소매시장으로 뛰어든 LG파워콤의 파상 공세에 밀려 점유율이 조금씩 하락해온 탓이다.

독자들의 PICK!

이처럼 유선시장에서 100년 역사를 자랑하는 KT의 위력은 대단하다. 하나로텔레콤과 LG파워콤, SO들이 아무리 가입자망을 넓혀도 KT 가입자망을 따라잡을 수 없는 상황이다. 전봇대는 둘째치고, 땅을 파고 묻어놓은 수천㎞에 이르는 관로 그리고 전국 면단위까지 파고든 전화국이 바로 'KT의 망경쟁력'의 원천이기 때문이다. 반면 시내전화사업을 시작한 지 10년이 넘은 하나로텔레콤은 80%가 넘는 전국망을 깔고도 변변한 관로나 전화국이 없다.

{kind=link}

◇광대역통합망(BcN) 시대, 망경쟁력이 곧 시장경쟁력

이 망의 차이를 어떻게 극복할 것인가가 바로 규제당국의 몫이다. BcN 시대로 접어들면 망의 차이는 곧 경쟁력의 차이로 드러난다.

KT는 BcN서비스의 '혈관' 노릇을 하는 가입자망에서도 단연 앞서 있다. 이미 가정내광케이블망(FTTH)을 400만회선가량 구축한 KT는 2010년까지 가입자망의 95%를 FTTH로 교체할 계획이다. FTTH 구축이 완료되면 KT는 현재 음성망(PSTN)을 모두 인터넷전화(VoIP)로 전환하고, 초고속인터넷을 중심축으로 방송(IPTV), 무선(이동전화 재판매 혹은 와이브로)을 결합상품으로 묶어 할인판매할 것이다.

유선망이 없는 SK텔레콤은 유선사업자를 인수하거나 도매로 망을 빌리지 않는 이상 쿼트러플플레이서비스(QPS)를 제대로 할 수 없다. 하나로텔레콤 같은 후발업체들이 KT와 엇비슷한 망을 구축하려면 연간 수천억원을 쏟아부어야 하지만 연매출이 2조원도 안되는 상황에선 녹록지 않다. 소유겸영 제한에 묶여있는 SO 역시 서비스권이 전국인 KT의 '대항마'로선 역부족이다.

정보통신부가 대응책으로 제시한 것이 '재판매 의무화 법안'이다. 불행히 이 법안은 아직 국회 문턱도 넘지 못했다. 국회를 통과한다 해도 문제다. 이 법안은 도매사업자의 불공정행위와 역차별행위를 감시할 수 있는 근거가 너무 약하다. 시작부터 벌어져있는 KT와 KT재판매사업자 간의 망원가 격차도 해소되지 않는다. 그래서 영국은 유선망 도매를 의무화했음에도 불구하고 2년 전 브리티시텔레콤(BT)의 필수설비를 분리했다.

◇BT, 필수설비 분리 후 매출 증가

BT 사례는 유럽뿐 아니라 각국의 벤치마킹 대상이 되고 있다. 흥미로운 것은 필수설비를 분리하면 당장 망할 것처럼 반응하던 BT가 자발적으로 필수설비 조직을 '오픈리치'(Open Reach)로 분리하면서 매출이 오히려 늘었다는 사실이다.

더구나 성장 정체를 이유로 투자를 회피하던 BT는 조직분리 후 백본망뿐만 아니라 가입자망 투자도 늘렸다. 이에 대해 BT는 "각각 새로운 수요를 창출하고 있기 때문에 매출이 증대되도록 재투자하는 것"이라고 설명했다. 필수설비 조직분리는 민영화 20년을 맞은 BT에 전환점이 됐다는 것이다.

비록 영국과 우리의 유선시장 상황은 다르지만 BT 사례는 우리에게 시사하는 바가 적지 않다. 필수설비 조직분리가 결코 기업가치를 떨어뜨리고 투자를 저해시키지 않는다는 점을 분명히 보여주고 있기 때문이다. 그런 차원에서 우리의 '통신규제 로드맵'도 BcN서비스 경쟁을 촉진하도록 보완해야 한다. 그것이 '재판매 의무화법'이나 결합판매 할인 허용을 '사상누각'으로 만들지 않는 길이라는 지적이다.