[투자IQ를 높여라]거치식과 적립식

지난달 3년 동안 부은 적금이 만기가 돼 2000만 원 넘는 돈을 손에 쥐게 된 안부자 씨. 지난 2004년 10월 가입한 3년짜리 적금 이자는 5% 초반대에 불과했다. 3년 동안 주식시장의 활황을 보며 속으로 무척이나 씁쓸했다는 안부자 씨. 적금을 중도 해약하고 더 늦기 전에 펀드로 갈아타라는 주위 사람들의 권유에도 꿋꿋하게 만기를 채웠다.

최근 지수가 2000을 회복하자 주식 투자가 부담스럽지만 그래도 주식형펀드에 가입하기로 마음을 굳힌 안부자 씨. 2000만원을 어디에 묻을까 행복한 고민에 빠졌다.

적금 만기로 인해 안부자 씨는 두 가지 측면에서 펀드에 투자할 수 있는 여윳돈을 갖게 된 셈이다. 우선 적금으로 모은 목돈 2000만원을 펀드에 투자할 수 있다. 뿐만 아니라 50만원 정도 매달 들어가던 적금도 펀드에 투자할 계획이다.

누구나 그렇겠지만 안부자 씨가 고민하는 문제도 어느 펀드에 가입해야 할까 하는 문제다. 럭셔리나 물, 원자재 등 대안펀드가 아닌 국내외 주식형펀드를 중심으로 적당한 상품을 찾고 있다.

하지만 안부자 씨가 이보다 더 고심하는 부분은 2000만 원의 투자 방법이다. 목돈을 거치식 펀드나 지수 ETF(상장지수펀드)에 투자하는 것이 나을지 쪼개서 거치식펀드에 넣는 것이 나을지 판단이 쉽지 않기 때문.

평소 알고 지내는 재무 컨설턴트는 이 돈을 증권사 CMA(종합자산관리계좌)에 넣어 놓고 적립식펀드로 자동이체 할 것을 권고했다.

적립식 펀드를 권하는 이유에 대해서 컨설턴트의 설명을 들었지만 안부자 씨는 어째서 거치식보다 적립식이 더 나은 것인지 정확하게 이해할 수가 없다.

안부자 씨와 같이 같은 돈을 펀드에 투자할 때 거치식과 적립식 중 어느 쪽에 가입하는 것이 유리할까.

펀드 투자의 기대 수익률은 이들 두 가지 유형 뿐 아니라 펀드 운용 방식에 따라서도 크게 달라질 수 있다. 투자 기간과 금액이 같아도 중소형주 펀드와 가치투자 펀드의 수익률이 다르고, 인덱스 펀드와 액티브형 펀드도 서로 다르다.

우선 인덱스 펀드나 지수 관련 ETF에 투자한다고 가정하고 같은 금액의 투자자금을 거치식과 적립식으로 굴릴 때의 수익률을 살펴보자.

독자들의 PICK!

{kind=link}

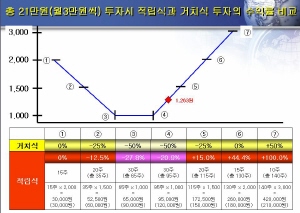

지수 2000에서 21만원을 투자한 후 7개월 이후의 결과를 시뮬레이션 해봤다. 거치식 투자자는 한꺼번에 21만원을 투자한 후 7개월 동안 묻었고, 적립식 투자자는 3만원 씩 7차례에 나눠 불입했다. 투자 기간 동안 지수는 1000포인트까지 하락한 후 상승 반전, 3000까지 올랐다.

7개월 후의 결과를 보면 거치식 투자의 수익률은 투자 시점과 이익실현 시점의 지수 상승률과 일치한다. 즉, 환매 시점의 지수가 3000으로 투자 시점에 비해 50% 상승했고, 거치식 투자의 수익률도 50%를 기록했다. 물론 각종 수수료와 보수 등 비용은 제외한 값이다.

적립식 펀드는 어떨까. 환매 시점의 지수 상승률이 펀드 가입 시점 대비 50% 상승했지만 적립식 펀드의 누적 수익률은 100%를 기록했다. 이는 지수가 하락했을 때 처음 펀드를 매입한 기준가보다 더 낮은 가격으로 투자할 수 있었고, 이 때의 수익률은 투자 시점보다 높았기 때문에 나타나는 결과다. 적립식 투자 수익률 역시 비용을 감안하지 않은 수치다.

적립식 투자의 효과는 지수가 상승할 때 뿐만 아니라 하락할 때도 나타난다. 지수가 2000에서 1000까지 떨어졌을 때의 수익률을 보자. 거치식의 경우 지수 하락률만큼 원금에서 손실이 발생한다. 즉, 지수가 투자 시점 대비 50% 하락했고, 원금에서 발생한 손실도 50%로 나타났다.

반면 적립식의 경우 지수가 1000으로 하락한 시점의 손실이 27.8%에 그쳤다. 이는 투자 시점을 지수가 2000이었던 시점과 1500, 1000으로 하락한 시점으로 분산했고, 이 과정에서 평균 매입 단가를 떨어뜨렸기 때문이다.

결국 적립식 투자는 거치식에 비해 수익률을 높이고 주가 하락 시에 손실을 줄이는 효과를 가져오는 셈이다.

또 거치식의 경우 지수가 하락한 뒤 매수 시점의 수준을 회복해야 손실을 모두 만회할 수 있다. 하지만 거치식은 플러스 수익으로 돌아서는 지수가 평균 매입 단가를 기준으로 결정되기 때문에 첫 매수 때의 수준을 회복하기 전에 손실을 만회할 수 있다.

물론 그림의 3번 또는 4번 시점에서 7번 시점까지 투자한다면 적립식보다 거치식 투자로 얻는 수익이 더 크다. 적립식은 지수가 오르는 사이 평균 매입 단가가 높아지는 반면 거치식은 모든 투자자금을 저점에서 투자하고 고점에서 빠져나오는 구조이기 때문이다.

이는 거치식으로 투자할 때는 적립식에 비해 투자를 시작하는 시점과 차익실현 시점에 각별히 신경써야 하는 이유이기도 하다.

하지만 주가는 장기간 한쪽 방향으로 오르거나 떨어지며 직선을 그리지 않는다. 장기적인 추세가 상승 또는 하락이라고 해도 크고 작은 굴곡을 나타낸다.

미래에셋생명 강남SFC 지점의 김기원 부지점장은 "흔히 직접 투자와 마찬가지로 펀드 투자 역시 주가가 올라야 수익이 발생하고 떨어지면 손실이 나는 것으로 생각하지만 적립식으로 장기간 투자하면 안정성을 확보할 수 있다"고 설명했다.

그는 "진입과 환매 시점에 따라 다양한 손익 시나리오가 나타나겠지만 주가를 정확하게 예측하기 힘들기 때문에 적립식 펀드를 통해 투자 시점을 분산하는 것이고, 장기 투자를 통해 은행 적금 금리보다 높은 수익률로 환매할 기회를 찾을 수 있다"고 말했다.