채권 매입자들은 옵션매각 이익 챙기고 대주주는 안정적 지배력 강화

신주인수권부사채(BW)에서 신주인수권을 분리해 매각할 때 옵션 가격을 공시해야 한다는 금융감독원 규정이 아무 힘을 발휘하지 못하고 있다. 이론 가격보다 현저히 싼 값에 발행사 대주주가 매입을 하는 경우가 다반사지만 금감원은 제재 기준이 모호하다며 사실상 손을 놓고 있는 실정이다.

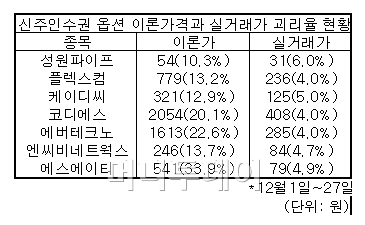

27일 금융감독원에 따르면성원파이프는 몇 차례 정정신고서 제출 끝에 125억원 규모의 BW를 발행한다고 공시했다.

사채 인수자는 서울상호저축은행을 비롯해 5개 저축은행 및 창투사들로서 이들은 전체 BW의 절반에 해당하는 62억5000만원대 신주인수권을 매각하겠다고 밝혔다. 이중 일부인 3억7500만원대 신주인수권은 성원파이프의 최대주주인 미주제강에 팔기로 했다.

이때 신주인수권 가격은 1주당 31원으로, 블랙-숄즈의 옵션가격 결정모형을 적용한 이론가격 54원에 현저히 미달했다.

이런 식의 거래는 성원파이프 뿐 아니다. 이달 들어서만 성원파이프를 포함해플렉스컴,케이디씨(1,445원 ▼30 -2.03%)정보통신,코디에스(2,300원 ▼70 -2.95%),에버테크노,NCB네트웍스(2,100원 ▼65 -3%),에스에이티(1,059원 ▼11 -1.03%)등 7개사의 BW 인수자가 이론가격에 못미치는 가격으로 대주주 또는 제3자들에게 신주인수권을 매각했다.

이론 가격은 신주인수권이 갖고 있는 적정한 가치를 말해주는 것으로서 이론 가격보다 싼 값에 신주인수권을 매각하면 매매 당사자들은 배임, 편법 저가 매입 논란에 휘말릴 소지가 있다.

{kind=link}

금감원도 이같은 시장의 상식에 착안해 옵션 이론가격을 적시하도록 규정했다. 그러나 이론 가격 그대로 거래되는 사례는 찾기 힘든 실정이다.

금감원 관계자는 "이론가격을 표기하도록 하면 실제 거래되는 가격과 괴리가 클수록 파는 쪽이나 사는 쪽의 일반 주주들의 저항이 클 것으로 예상했다"며 "그러나 기대와 달리 시장의 저항이 거의 없어 의아하게 생각한다"고 말했다.

금감원의 이런 인식에는 이론가격과 거래가격의 괴리가 클수록 편법의 요소가 크다는 것을 내포한다. 그러나 기업들의 저마다 처한 환경을 들어보면 제재 기준을 세우기조차 쉽지 않다고 말할 뿐이다.

독자들의 PICK!

주로 자금난이 시달리거나 한계기업들이 이런 방식의 BW를 발행한다. 일반 BW를 공모할 때 실패 확률이 높기 때문이다. 이때 대주주가 신주인수권을 인수하는 조건을 붙이고 사채 매입자는 사채 이자에 옵션 이익을 보너스로 얻는다.

이 거래에는 고금리 상품을 판매하는 저축은행들이 주로 참여하는 데 대주주에게 파는 옵션 프리미엄이 실제 거래가격이다. 실제 성원파이프 등 7개사의 옵션 가격은 신주인수권 행사가격의 4~6%에 해당했다. 금감원의 이론가격 표기 규정은 말 그대로 '이론가격'에 불과한 실정이다.

한 투자자문사 관계자는 "이론가격에는 주가 하락시 가격을 조정하는 리픽싱 프리미엄이 포함돼 있어 대주주가 싼값에 옵션을 사들이는 건 문제가 있다"며 "이론가격 제시의 실효성이 낮아 감독 당국이 제도 보완을 통해 개선해야 할 필요가 있다"고 주장했다.