한용남 동부자산운용 펀드매니저 "10년 뒤 글로벌 바이오 기업될 종목 '입도선매'"

{kind=link}

"바이오주펀드가 투기적인 대박을 노린다고요? 바이오주펀드는 가치주펀드입니다."

바이오헬스케어펀드를 운용하는 한용남 동부자산운용 펀드매니저(38·사진)는 "15년 전 삼성전자가 지금 같은 글로벌 IT(정보기술)기업이 될 것이라고 예측한 사람은 없었다"며 "이 펀드는 10, 20년 뒤 글로벌 바이오기업이 될 종목에 미리 투자하는 '초기 가치주펀드'"라고 강조했다.

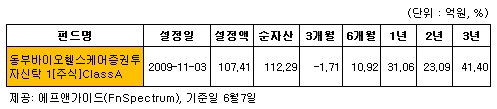

2009년 11월 출시된 '동부바이오헬스케어 증권투자신탁1[주식]ClassA' 펀드는 지난 7일 기준 1년 수익률이 31.06%를 기록했다. 3년 누적수익률은 41.40%다.

◇바이오주의 매력에 '베팅'=주식시장에서 바이오주처럼 기복이 심한 주식은 없다. 바이오주는 급등락을 반복하면서도 시장에서 결코 사라지지 않았다.

"'바이오주가 된다'는 소문이 돌면 투자자가 벌떼처럼 몰리죠. 대박을 터뜨리는 투자자도 있지만 엄청난 손실을 보는 이도 적잖습니다. 심지어 손실을 본 후에도 바이오주를 버리지 못하는 사람이 많습니다."

그는 바이오주의 매력으로 '극적인 턴어라운드'를 꼽았다. 바이오기업은 신약을 개발하기까지 10년에서 20년이 걸린다. 투자자는 이 기간 길고 고통스러운 적자를 견뎌야 한다. 하지만 마침내 R&D(연구·개발)가 결실을 맺으면 투자회수에는 2~3년밖에 걸리지 않는다. 15년 적자를 기록하던 미국 바이오기업 길리어드사이언스가 타미플루를 개발한 뒤 시가총액 40조원대 기업으로 부활한 게 단적인 예다.

한 매니저는 "바이오주의 실적은 개발이 성공하기 전까지 적자에 머물지만 성공한 후에는 엄청난 흑자로 돌아선다"며 "국내에도 길리어드사이언스처럼 10년 뒤 글로벌 바이오회사로 성장할 잠재력을 지닌 기업이 여전히 많다"고 말했다.

그는 국내에서 바이오기업이 2000년대 초반에 태동한 점에 주목해야 한다고 지적했다. 바이오 신약 개발주기상 앞으로 5~10년 내 신약 개발에 성공하는 기업이 차례로 등장할 가능성이 높다는 것이다.

그는 바이오주의 밸류에이션 산정시 일반 주식과 다른 잣대를 적용하고 있다. 보통 PER(주가수익배율)가 낮은 주식이 좋다는 게 상식이지만 신약 개발기간에 이익을 내지 못하는 바이오주가 실적 대비 고평가되는 현상은 당연하다는 견해다.

{kind=link}

그는 "어떤 바이오주가 시장에서 높은 PER를 받지 못한다면 오히려 매도해야 한다"며 "높은 밸류에이션을 받는 바이오주가 앞으로 큰 수익률을 안겨줄 가능성이 높다"고 말했다.

독자들의 PICK!

◇자녀에게 물려줄 '보험 펀드'=한 매니저는 2002년 동부그룹 공채로 동부자산운용에 입사했다. 2005년부터 퀀트애널리스트를 시작, 유틸리티 및 제약·바이오 애널리스트로 경력을 쌓고 2009년 펀드매니저가 됐다. 그해 11월 출시된 바이오헬스케어펀드와 함께 그의 명성도 높아졌다.

펀드 출시 초기에는 투자자를 찾기 힘들었다. 직접 발로 뛰며 상품을 알렸지만 수익률이 흔들릴 때면 자금이 썰물처럼 빠져나갔다. 기복이 큰 만큼 그에게는 애정이 가는 펀드다.

"2009년과 비교하면 펀드에 대한 인식이 크게 달라졌습니다. 요즘에는 주가가 빠지면 자금이 추가로 들어오는 선순환구조가 정착됐죠. 특히 지난해 바이오주가 부진했을 때도 한 명의 고객도 이의를 제기하지 않았습니다. 마침내 고객들이 이 펀드를 이해하기 시작했다고 봅니다."

이 펀드는 지난 2월 미래에셋자산운용이 유사한 펀드를 내놓기 전까지 거의 3년간 국내 유일의 바이오주펀드였다. 그는 장기적으로 유사한 펀드가 더 많이 출시될 것이라고 내다봤다. 글로벌 저성장 기조 및 고령화 현상이 가속화되면서 제약, 바이오, 의료기기 등 바이오헬스케어산업이 점점 더 유망해지고 있어서다.

그는 "바이오주펀드는 장기적으로 자녀에게 물려줄 수 있는 보험 같은 상품"이라며 "적립식으로 꾸준히 장기투자하는 이들을 실망시키지 않도록 하겠다"고 의욕을 보였다.