서동필 흥국증권 리서치센터장 "2분기 갤럭시S7 영향 받아도 환율 효과 고려하면 추가 어닝 개연성 낮아"

{kind=link}

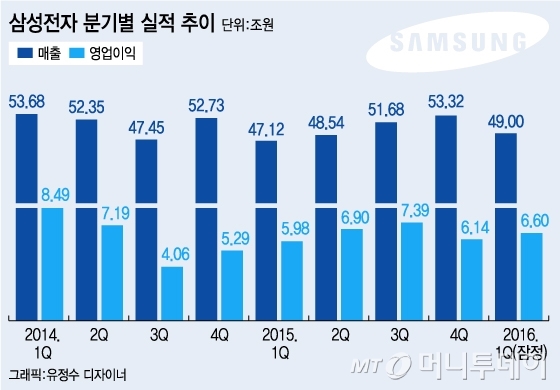

"삼성전자의 1분기 실적을 '서프라이즈'라고 말하기 어렵다. 한두 명의 애널리스트가 선제적으로 실적 추정치를 높게 잡은 것이 아니라 전 국민이 예상할 수 있을 정도로 1분기 호실적은 당연시되는 얘기였다. 따라서 증시 충격도 적다."

서동필 흥국증권 리서치센터장은 7일삼성전자(319,500원 ▼14,500 -4.34%)의 1분기 실적에 대해 "호실적에 대한 기대감이 이미 주가에 선반영 됐다"며 "삼성전자 주가 상승은 물론 코스피지수 반등에도 영향력이 적을 것으로 본다"고 말했다. 이어 "오히려 어닝서프라이즈가 확실시 되면서 차익실현 물량 때문에 오히려 주가는 하락하고 있는 점도 같은 맥락"이라고 덧붙였다.

서 연구원은 삼성전자 납품 업체들의 실적과 주가 역시 비슷하게 보합 흐름을 보일 것으로 예상했다. 그는 "삼성전자 밸류 체인 업체들 역시 삼성전자의 영향을 받아 실적 기대감은 충분하다"면서도 "다만 이같은 기대감이 시장 전반에 영향을 미칠 수 있을지는 물음표"라고 말했다. 이어 "삼성전자 납품 업체들도 이미 주가가 많이 올라 있었기 때문에 추가적인 주가 상승은 적을 것으로 본다"고 덧붙였다.

서 연구원은 삼성전자의 2분기 실적에 대해서도 "큰 어닝 모멘텀(상승 기대감)은 없을 것"으로 전망했다. 서 연구원은 "갤럭시S7 판매가 주된 어닝 포인트라고 한다면 해당 기종이 1분기 끝에 출시됐으니 2분기에 더 많이 팔아 실적 상승을 이끌 수는 있을 것"이라고 말했다. 다만 "갤럭시S7 판매량뿐 아니라 환율 효과를 고려해야 한다"면서 "현재 환율이 비우호적인 상황이라 삼성전자의 2분기 실적은 1분기와 비슷한 수준이거나 더 낮게 나타날 것"이라고 내다봤다.