[종목대해부]주가 2월 저점 대비 73% 급등…계절상품에 건조기·공기청정기 등 트렌드 상품 실적 견인

{kind=link}

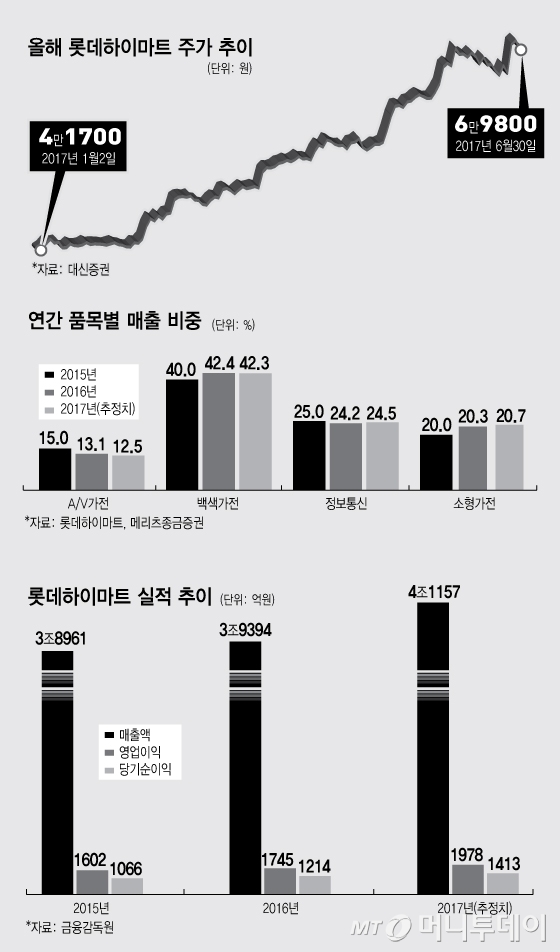

때 이른 무더위가 계속되면서 국내 가전양판 1위 기업,롯데하이마트(6,150원 ▲10 +0.16%)가 함박웃음을 짓고 있다. 올 1분기 호실적에 이어 2분기엔 2014년 이후 최고 수준의 매출성장률을 달성할 것으로 전망되면서 주가는 2월 저점 대비 73% 급등했다.

2일 금융정보업체 와이즈에프엔이 롯데하이마트의 2분기 실적 컨센서스(증권사 추정치 평균)를 집계한 결과, 매출액은 1조128억원, 영업이익은 502억원으로 전년 동기 대비 각각 6.5%, 23.1% 증가할 것으로 전망됐다. 3개월 전 추정치보다 매출은 12.1%, 영업이익은 12.3% 늘어난 수치다.

국내 4대 가전양판점 중 유일한 상장사인 롯데하이마트의 시장 점유율은 압도적 1위다. 금융감독원 전자공시에 따르면 지난해 말 오프라인 기준 롯데하이마트의 시장점유율은 47.0%를 차지했다. 삼성전자판매(26.3%), 하이프라자(20.5%), 전자랜드(6.2%)가 뒤를 이었다.

◇공기청정기·건조기 200% 성장에 에어컨 수요까지…=가장 눈에 띄는 건 급증하는 에어컨 수요다. 지난 1분기에 이어 2분기에도 수요가 전년 동기 대비 100% 늘어날 것으로 전망된다. 여름철에 수요가 집중되는 계절 가전임에도 공기청정기능 등이 추가되면서 에어컨은 이제 사계절 가전으로 자리 잡았다. 연초부터 판매 호조가 나타난 배경이다.

여기에 공기청정기와 세탁건조기 등 라이프스타일 트렌드를 반영하는 가전 수요는 롯데하이마트에 겹호재가 됐다. 1분기 어닝서프라이즈의 핵심 요인이었던 빨래건조기는 2분기에도 높은 성장세로 에어컨과 함께 백색가전의 실적 증가를 견인할 것으로 전망된다.

롯데하이마트는 부문별 실적을 공개하지 않지만 증권사 추정치에 따르면 현재 빨래건조기(스타일러 포함)는 전체 매출의 2%를 구성할 정도로 비중이 높아졌다. 매출의 8~9%를 차지하는 세탁기 품목 내 건조기 비중은 3%에서 올해 20%대로 급증할 것으로 추정된다.

소형(생활)가전 중에선 공기청정기 매출이 지난해 전체 매출의 약 1%에서 올해 4~5%대로 올라설 것으로 전망된다. 2분기 기준으로는 전년 동기 대비 약 250~300% 성장한 것으로 분석됐다.

이는 기존 백색가전이 교체 수요에 의존하던 것과는 달리 신규 수요 창출이라는 점에서 의미가 크다. 과거 제습기 돌풍과 같은 흐름으로 연관되면 파급효과가 상당할 것이란 분석이 나온다.

독자들의 PICK!

손윤경 SK증권 연구원은 "빨래건조기는 최근 놀라운 성장에도 불구하고 아직 보급률이 미미한 수준"이라며 "빨래건조기주도의 업황 호조는 당분간 지속될 전망"이라고 밝혔다.

◇'고마진 라인업' 온라인 강자…옴니로 틈새까지 막는다=롯데하이마트는 생활가전 등 고마진 상품 위주의 판매로 가전유통업체 중 유일하게 온라인에서 이익을 내고 있다. 온라인 매출 비중은 지난해 7%에서 올해 15%로 예상될 정도로 가파르게 상승하고 있다.

롯데하이마트는 업계에서 유일하게 자체 물류센터를 바탕으로 당일배송과 설치, 가전이전·크리닝 등 관리 서비스까지 가능한 시스템을 구축했다. 관리 서비스를 바탕으로 회사 측에서는 가전제품 구매주기 전에 꾸준히 고객들을 관리하면서 교체 시기를 파악하고 신제품 구매로도 유도할 수 있는 이점이 있다.

삼성증권은 롯데하이마트의 온라인 매출이 2015년 900억원에서 2016년에 3000억원, 2017년에 6000억원으로 급성장할 것이라고 예상했다. 2018년~2019년에 1조원을 돌파할 것이란 전망도 나온다.

남옥진 삼성증권 연구원은 "롯데하이마트 온라인몰은 이미 오프라인 수준의 수익성을 확보하고 있어 향후 주가 리레이팅(재평가) 요인으로 작용할 것"이라고 분석했다.

롯데하이마트의 온라인 강화 전략은 고객확장 정책이 필수적이라는 설명이고 인프라도 늘어나고 있다. 지난 3월 말 기준 롯데하이마트는 457개의 점포와 11개의 물류센터를 운영중이다.

아울러 온라인과 오프라인을 결합한 '옴니존'을 전 매장에 구축한 것도 온라인 판매 증가에 기여하고 있다. 온니존은 매장에 전시되지 않은 상품을 매장 내 태블릿PC를 활용해 바로 온라인으로 주문할 수 있는 시스템이다. 가격도 오프라인보다 저렴해 곧 상품 구매 채널의 한 축을 담당하게 될 것으로 전망된다.

◇20% 고꾸라진 모바일 부문…"하반기에나 반등"=아쉬운 대목은 지난 1분기 롯데하이마트는 정보통신(모바일) 부문을 책임지는 휴대폰 판매가 전년 동기 대비 20% 넘게 역성장했다는 점. 2분기에도 모바일 성장성에 대한 시장 전망은 낙관적이지 않다.

시장에서는 지난해 9월 '갤럭시노트7' 단종 이후 지속되던 핸드폰 판매 부진이 4월 '갤럭시S8' 출시 효과로 회복될 것으로 기대했지만 실제 판매량은 기대치에 미치지 못한 것으로 파악된다. 그나마 휴대폰은 판매단가가 높아 매출에 타격을 주는 반면, 마진은 낮아 영업이익에 미치는 영향은 크지 않다는 점이 위안 거리다.

신영증권은 1분기에 이어 2분기에도 모바일 판매가 부진할 것으로 예상했다. 하반기에는 모멘텀이 살아날 수 있으나 통신비 인하 정책이슈가 있어 이 마저 불투명하다고 내다봤다.

문재인 대통령의 통신비 공약 중 하나인 휴대전화 지원금 상한제 조기 폐지 내용을 담은 단통법(이동통신 단말장치 유통구조 개선에 관한 법률) 개정안은 9월로 미뤄졌다. 이제는 휴대폰 판매와 이동통신서비스 가입을 분리시키자는 '단말기 완전자급제' 이슈가 통신 시장을 뒤흔들고 있어 소비자들의 혼란이 가중되고 있다.

◇2Q에도 '깜짝 영업익' 기대…고마진 소형가전 주목=시장에서 주목하고 있는 건 롯데하이마트의 이익률 증가세다. 지난 1분기 롯데하이마트 영업이익은 전년 동기 대비 30.1% 늘어난 364억원을 기록했다.

같은 기간 매출은 1% 증가하는 데 그쳤다. 유진투자증권은 상품 믹스 개선에 따른 GPM(매출총이익률)이 전년 동기 대비 1.7%포인트 개선되면서 1분기 영업이익이 크게 늘어났는데, 2분기 GPM도 전년 동기 대비 1.0%포인트 개선된 27.5%를 기록할 것으로 전망하고 있다.

특히 공기청정기 판매 호조는 롯데하이마트의 이익증가에 크게 기여하고 있다. 공기청정기가 포함된 소형가전 부문은 판매단가는 낮지만, 매출총이익률이 약 30%대로 높기 때문이다. 여기에 매출총이익률이 30~40%에 이르는 하이마트의 자체 브랜드(PB) 상품인 '하이메이드' 매출이 20~30% 증가, 지난해 매출 비중 1%를 차지할 정도로 성장했다.

양지혜 메리츠종금증권 연구원은 "롯데하이마트는 직매입구조로 재고관리 시스템을 오래전부터 구축해왔다"며 "홈쇼핑과 백화점 등 특정매입 기반의 국내 유통회사들과는 달리 PB상품 운영을 통한 안정적인 수익 창출 가능할 것"이라고 전망했다.