[종목대해부]워크아웃 졸업한지 3년만에 다시 관리 체제…중국사업 정리·부채 축소 시급

"그게 지금 금호타이어의 적정 밸류에이션이죠. 그동안 매각 기대감으로 주가가 올라있었다고 보는 게 더 정확합니다."

지난달 말 연휴를 앞두고금호타이어(7,290원 ▲1,210 +19.9%)주가가 5000원대에 머문 것을 두고 한 외국계 자산운용사 매니저가 한 말이다. 중국 더블스타와의 M&A(인수합병) 협상 결렬이라는 악재에 주가가 떨어진 것이 아니라 M&A 이슈에 가려져 있던 현재 금호타이어의 펀더멘털(기초체력)이 드러난 것이란 설명이다.

지난해 9월 매각공고로 시작된 금호타이어의 새 주인 찾기는 지난달 6일 KDB산업은행(산은)을 비롯한 채권단이 더블스타의 가격 인하 요구를 거절하면서 결국 1년여 만에 무산됐다.

인수자금 없이 우선 매수권과 상표권을 쥐고 마찰음을 낸 박삼구 금호아시아나 회장의 '욕심'과 상표권 사용조건을 SPA(주식매매계약)에 넣어 여신을 회수하려는 채권단의 '조급증'이 빚어낸 참사라는 게 업계 중론이다.

박 회장과 채권단이 힘겨루기하는 동안 주가는 반토막났고 영업망과 브랜드가치 등 회사의 펀더멘털은 심각한 타격을 입었다는 게 증권업계의 시선이다. 2014년 워크아웃(기업개선작업) 졸업 이후 3년 만에 다시 구조조정 문턱에 선 금호타이어. M&A 거품을 걷어낸 현 상태에 대한 진단이 필요하다는 지적이 나온다.

◇박삼구-산은 싸운 1년간 금호타이어 얼마나 망가졌을까=금호타이어는 추석 연휴를 앞둔 지난달 29일 주당 5980원에 거래를 마쳤다. 금호타이어와 채권단의 자율협약 개시로 만기도래한 부채 상환이 연말까지 유예되면서 투자심리가 회복, 모처럼 나흘 연속 상승세를 보였다.

M&A 협상 중 채권단이 금호 상표권 사용조건을 수용한 이후 7000원대까지 오른 주가는 한 달 만에 14.6% 빠졌다. 매각협상 결렬 직후에는 19% 가까이 급락하기도 해 롤러코스터 차트를 연출했다. 금호타이어의 매각 공고가 난 지난해 9월 1만1000원선 전후에서 주가가 오르내린 점을 감안하면 1년여 매각협상으로 주가가 반토막난 셈이다.

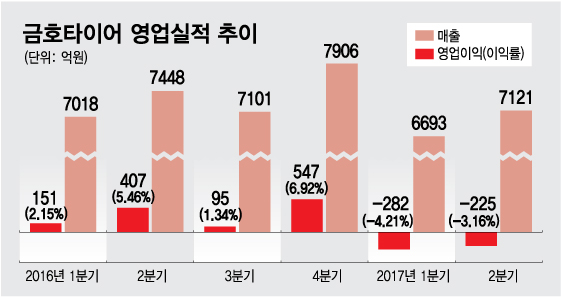

주가 못지않게 실적도 하향세를 탔다. 지난 2분기 금호타이어의 성적표는 매출 7121억원에 영업적자 225억원이다. 1분기 282억원 적자에 이어 2분기 연속 적자 행진이다.

2015년 3분기 소폭 적자를 본 적이 있지만 2분기 연속 적자는 2014년 워크아웃 졸업 이후 처음이다. 지난해 4분기 M&A 협상 초반 7% 가까이 끌어올린 영업이익률은 -3%대로 떨어졌다. 영업적자뿐만 아니라 상반기 매출 역시 전년 동기에 비해 4.5% 감소했다.

워크아웃 동안 연구개발·설비 투자 지연으로 고성능 타이어 시장에 대응하지 못했고 매각협상 장기화에 따른 해외영업력 훼손이 실적 부진의 원인으로 꼽힌다.

독자들의 PICK!

3분기 전망도 어둡다. 금융정보업체 와이즈에프엔이 증권업계로부터 추정한 금호타이어의 3분기 영업이익 컨센서스(전망치)도 65억원에 그쳤다. 최근 금호타이어에 대한 분석보고서가 적은 데다 지난 1분기 실적 발표 전 컨센서스가 299억원 흑자였던 점을 고려하면 3분기도 어닝쇼크 우려가 나온다.

특히 2분기 이후 원재료 고무 가격 인하로 타이어업계 수익성이 개선된 상황을 고려하면 금호타이어의 부진은 아플 수밖에 없다. 매출이 금호타이어의 70% 수준인 경쟁사넥센타이어(6,180원 ▲70 +1.15%)는 올해 1·2분기 각각 영업이익 488억원, 436억원을 기록했다. 3분기 컨센서스도 592억원으로 금호타이어를 압도한다.

익명을 요구한 한 애널리스트는 "M&A 협상이 지지부진한 사이에 금호타이어의 영업력이 크게 훼손됐다"며 "국내외 시장점유율에서 경쟁사에 밀린 데다, 이렇다 할 R&D 실적도 없는 상황에서 당연한 결과"라고 설명했다.

◇3년 만에 다시 '관리', 갈 길 먼 정상화=매각협상 결렬 이후 금호타이어는 지난달 28일 채권단에 자율협약(채권은행 공동관리절차)을 신청했다. 산은 등 9개 금융기관이 모인 채권단은 29일 전원 동의로 자율협약을 의결했다.

이에 따라 채권단은 올해 말까지 부채상환을 유예하고 외부기관 경영 실사 등을 통해 금호타이어의 중장기 정상화 가능성과 방안을 검토할 예정이다. 워크아웃에 비해 강제성은 떨어지지만 2014년 말 워크아웃 졸업 이후 3년여 만에 채권단의 관리 아래 다시 들어갔다.

금호타이어 정상화 과정에서 가장 큰 변수로 꼽히는 것은 중국 사업이다. 지난 2분기 중국 5개 법인 합산실적은 매출 1999억원에 영업손실 184억원이다. 신차용 타이어 매출이 80% 이상을 차지하는 상황에서 현대·기아차의 중국시장 고전이 금호타이어의 실적 부진으로 이어졌다는 해석이다.

박삼구 회장 역시 채권단에 제출한 자구안에 중국 공장 매각을 포함했으나 인수주체가 불분명한 데다 매물로서 매력이 떨어진다는 이유로 거부당했다. 그러나 금호타이어로선 적자의 한 축인 중국 사업을 정리하기 전엔 정상화를 기대하기 어렵다는 게 업계 중론이다.

여기에 중국법인이 중국 금융기관에서 빌린 돈도 3600억원 수준이다. 상환을 유예한 채권단 부채와 달리 별도로 만기연장이 필요한 부채인 만큼 정상화 과정의 걸림돌이 될 수 있다는 지적이 나온다.

4조원 가까운 부채 역시 넘어야 할 산이다. 상반기 기준 금호타이어의 부채 총계는 3조8937억원으로 자산 5조132억원의 77.6%에 이른다. 부채 규모도 크지만 상환 기일이 임박한 유동부채가 2조3771억원에 달한다. 질적인 측면에서도 투자매력을 떨어트린다는 평가다. 지난 2분기 금호타이어가 지출한 이자비용은 317억원으로 지난해 분기 평균 영업이익과 같은 수준이다.

신용등급도 떨어졌다. 한국기업평가(한기평)는 지난달 11일 매각 무산 이후 금호타이어의 신용등급을 'BBB+'에서 'BBB'로 하향조정했다. 신용등급 전망 역시 종전과 마찬가지로 '부정적' 견해를 유지했다.

한기평은 등급 하향과 관련, 매각협상 무산으로 인한 경영 불확실성 확대 △사업경쟁력 악화로 인한 실적부진 지속 △단기 내 재무구조 개선 난항 등을 이유로 들었다. 채권단과의 자율협약으로 급한 불은 껐지만 신용등급 하락, 유동성 부족으로 이어지는 악순환에서 벗어나야만 정상화가 가능하다는 지적이 나온다.

아울러 자율협약 과정에서 진행될 구조조정과 그에 대한 금호타이어 구성원의 반발, 정상화 이후 새 주인 찾기 등 변수가 남아있어 투자자의 신중한 판단이 필요하다고 전문가들은 조언했다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}