[종목대해부]금호타이어 외면하는 증권가, 분석 증권사 6곳→4곳…보고서 부족으로 착시현상 '주의'

금호타이어(7,290원 ▲1,210 +19.9%)는 중국 더블스타와의 M&A(인수합병) 협상이 난기류를 탄 이후 증권가로부터 외면받고 있다. 외국계는 물론, 국내 증권사마저 금호타이어에 대한 분석을 중단하면서 '사실상 매도의견을 낸 것'이라는 해석이 분분하다.

특히 현재 금호타이어에 대한 3분기 실적 추정 및 목표주가가 M&A 협상 결렬 이전 보고서를 토대로 산정한 것이니만큼 착시 현상에 대한 우려도 나온다.

9일 금융정보회사 와이즈에프엔에 따르면 금호타이어에 대한 분석보고서를 낸 국내 증권사는 총 4곳이다. 최근 한 달 동안 금호타이어에 대해 중립의견을 제시했던 증권사 2곳이 분석을 중단했다. 외국계 증권사 역시 최근 금호타이어에 대한 분석보고서를 내지 않은 것으로 전해졌다.

국내 증권사 가운데 지난달 6일 더블스타와의 M&A 무산 이후 분석보고서를 낸 곳은 대신증권 1곳뿐이다.

전재천 대신증권 연구원은 지난달 7일 낸 보고서에서 투자의견과 목표주가를 제시하지 않은 채 "매각 무산 우려로 6일 주가가 급락했다"며 "주가는 느리지만 회복한다는 데 무게를 둔다"고 밝혔다.

전 연구원의 보고서와 이전 보도를 단순 요약한 보고서를 제외하면 최근 한 달 동안 금호타이어에 대한 증권가의 분석은 전무하다.

M&A가 무산된 이후 금호타이어는 박삼구 금호아시아나 회장이 제출한 자구안 부결, 채권단 자율협약 개시 등 주요 국면을 맞았다. 하지만 이에 대한 분석을 담은 보고서를 낸 증권사는 1곳도 나오지 않았다는 얘기다.

증권업계에선 "매도 의견 보고서가 사라진 증권가 현실을 고려하면 사실상 매도 의견을 제시하는 것 아니냐"는 의견이 나온다.

한 증권사 관계자는 "금호타이어가 투자를 권하기 좋은 종목이 아니다 보니 리서치센터의 외면을 받는다"며 "M&A 무산 이슈에도 외국계 증권사 분석도 나오지 않고 있다"고 전했다.

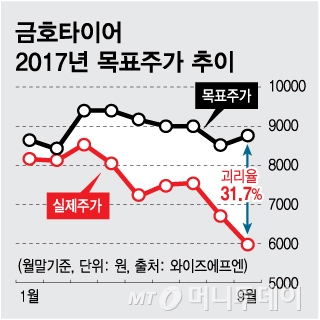

증권가의 외면으로 투자정보에 대한 착시 현상도 나타나고 있다. 국내 증권업계가 내놓은 금호타이어의 목표주가 평균은 8750원이다. 3개월 전 9000원에 비해선 2.8% 줄어들었지만 한 달 전 8500원에 비해선 2.9% 늘어난 금액이다.

독자들의 PICK!

M&A 무산과 3년 만에 구조조정이라는 악재에도 되레 목표주가는 오른 셈이다. 목표주가와 실제 주가 사이 괴리율은 8월말 기준 20.9%에서 31.7%로 10.8%포인트 늘어났다.

이 같은 현상은 목표주가 산정방식에 따른 착시 현상이다. 최근 3개월 동안 분석보고서를 낸 증권사들의 목표주가를 더해 평균 낸 수치다 보니 분석 증권사가 줄어들면 오차도 커진다.

영업이익 65억원을 제시한 증권업계의 3분기 실적 컨센서스(전망치) 역시 목표주가와 같은 방식으로 산출한다. 이 때문에 투자자들이 착시 현상에 주의해야 한다고 관계자들은 조언했다.

{kind=link}