[종목대해부]발틱운임지수(BDI) 지난해 1분기 290에서 현재 1500선으로 급등

강세장에서도 손실은 나온다. 주도업종에서 벗어나 외곽을 돌 경우나 업종을 잘 골라도 종목을 잘못 선택하거나 고점매수 저점매도를 반복하면 수익률이 반대로 움직인다.

올해 해운업에 투자한 이들이 그랬다. 코스피지수는 물론 코스닥도 연초대비 20% 넘게 상승했지만 해운업종은 재미가 없었다. 코스피 운수창고 업종지수는 지난해 연말 1429.54에서 현재 1466.58로 2.5% 오르는데 그쳤다.

한진해운 구조조정의 반사이익을 본 대한해운, KSS해운 등 중소 해운사들은 주가가 상승했지만 대표기업인 현대상선은 자금난 여파로 상황이 좋지 않다. 지난 해말 6030원이었던 주가가 5530원으로 뒷걸음질쳤다.

해운업 투자자에게 올해는 잔혹한 시기였지만 최근 상황이 조금 달라지는 기미가 보인다. 업체별로 사정이 다르지만 세계 경기회복과 중국의 물동량 증가가 이뤄지고 있다.

벌크선 운임지수인 BDI( 발틱운임지수)가 2016년 1분기 290에서 그해 말에 900선으로 반등했고 현재는 1500선까지 상승했다. 현대중공업, 현대미포조선 등 조선사에는 해운사들의 선박 발주소식이 이어진다.

증권업계에서 가장 주목하는 기업은 국내 최대 벌크선사인팬오션(5,470원 ▲535 +10.84%)이다. 세계 7위 한진해운이 문을 닫은 후 현대상선이 국내 1위 자리를 이어받았지만 자금압박이 심해 투자순위가 밀린다. 매출액은 현대상선이 2배 이상 많지만 시가총액은 팬오션(3조469억원)이 3배 가량 높은 이유다.

팬오션(5,470원 ▲535 +10.84%)은 모기업인 하림그룹의 캡티브 물량이 있을 뿐 아니라 신규수주도 활발해 해운업 시황개선 수혜를 고스란히 볼 수 있다. 증권업계가 팬오션을 해운업 대표기업으로 보는 이유다.

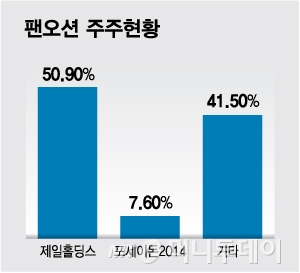

◇팬오션, 한진해운 이후 해운업 대표주로 부상= STX그룹 계열사였던 팬오션은 2008년 글로벌 경제위기로 해운업황이 나빠지면서 2013년 법정관리에 들어갔고 2015년 7월 회생 절차를 마친 후 하림에 인수됐다. 하림과 특수관계인, 그리고 2대 주주인 JKL파트너스가 만든 사모펀드(PEF) '포세이돈2014'가 지분 58.83%를 보유하고 있다.

연결기준 매출액은 2015년 1조8193억원에서 지난해 1조8739억원을 기록했고, 같은 기간 영업이익은 2293억원에서 1679억원으로 줄었다. 올해는 3분기까지 누적 매출액 1조7392억원, 영업이익 1419억원을 기록했다.

독자들의 PICK!

매출의 3/4을 벌크 운송이 차지하고, 주요 매출처는 베일(VALE) 포스코, 피브리아 셀룰로즈(FIBRIA CELULOSE), 한국중부발전, 한국남부발전, 한국남동발전, 현대제철 등이다.

팬오션은 이들과 장기화물운송계약(CVC)을 맺고 있는데 3분기 기준으로 베일이 8척, 피브리아가 5척, 발전기업 6척, 포스코 4척, 현대제철 3척 등 총 27척이다. 이를 포함해 팬오션에는 총 81척이 있고 1년 이상 용선계약을 통해 현장에 투입된 선박 130척을 더하면 211척이 운용, 발주돼 있다.

팬오션은 장기화물운송계약을 주력으로 저가 중고선박이나 장기용선 확대를 추진하는 투트랙 전략을 펼치고 있다. 안정적 실적을 확보하고 시황 레버리지 효과를 높이려는 취지다. 계약형태별 물동량을 보면 스팟 물량이 56.9%, 정기물량이 43.1%다.

연간 물동량은 2015년 7839만톤에서 지난해 9503만톤으로 늘어났고 올해는 3분기까지 7290만톤을 기록했다.

최근 주목할 것은 사업비중이 급격히 커지고 있는 곡물 운송부문이다. 곡물운송은 하림에 인수된 2015년 말 조직을 신설하고 2016년부터 매출이 커지기 시작했다. 2016년 총 99만여톤, 2348억원의 매출액이 발생했고 올해는 3분기까지 108만톤, 2326억원의 매출액을 기록했다.

팬오션 관계자는 "가격 경쟁력 확대로 국내 곡물사업 시장점유율이 꾸준히 상승하고 있다"며 "현재 한국향 곡물을 중심으로 영업 중이나 내년부터 동남아향 3국간 영업을 본격 추진할 예정"이라고 말했다.

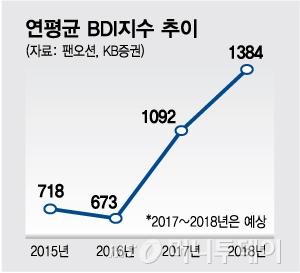

◇급등하는 BDI, 실적개선의 힘= 팬오션 실적에는 환율, 금리, 국제유가 등이 영향을 미친다. 중요하지 않은 것은 없지만 가장 큰 영향을 미치는 것은 운송계약 기준이 되는 BDI다. BDI는 2015년 평균 718을 기록했고 2016년에는 673이었다. 그런데 올해는 연말 추정치를 포함해 1092로 예상된다.

내년에도 BDI 상승세가 지속될 것이라는 전망이 우세하다. 해운항만 컨설팅그룹인 드류리(Drewry)는 내년 전망치를 1287로 제시했다. 그동안 선박 과잉공급 국면이 이어졌으나 조선량 감소로 시장이 돌아서고 있다.

드류리는 올해 세계 해운산업 영업이익이 60억달러에 달하고 내년에도 계속 증가할 것이라고 내다봤다. 올 상반기 세계 컨테이너 항만 처리물량이 6% 가량 증가했고 하반기에는 증가속도가 약간 줄었지만 올해 연간으로 5.5% 성장할 것으로 관측했다.

벌크선의 경우 2년 연속, 컨테이너선은 3년 연속 공급을 상회하는 수요가 이어질 것이라는 게 업계 시각이다. 특히 벌크선은 컨테이너선보다 수요초과 현상이 강한데 이는 벌크선 운임 강세로 이어지고 있다. 이런 흐름은 벌크선 사업비중이 절대적인 팬오션에 큰 호재다.

중국의 경기회복도 주목할 대목이다. 팬오션에 따르면 중국의 철광석(벌크 기준) 수입량은 지난해 10억2470만톤을 기록했고 올해는 3분기까지 8억1470만톤, 연말 기준으로는 6.8% 증가할 전망이다.

◇안정적 성장 담보하는 대규모 선박운송 장기계약 잇따라= 팬오션의 경우 최근 해상 물동량 증가와 운임상승에 주목한 업체들의 발주가 더해지고 있다는 점을 주목할 필요가 있다.

팬오션(5,470원 ▲535 +10.84%)은 지난달 말 세계 최대 철광석 업체인 브라질 발레(Vale)와 철광석을 운송하는 장기운송계약을 체결했다. 이번 계약으로 2020년부터 27년간 약 2조원의 추가 매출을 확보하게 됐다.

이를 위해 6척의 초대형철광석운반선(VLOC)을 건조, 2020년부터 27년간 브라질~중국 간 철광석 운송에 투입할 계획이다. 팬오션은 현재 발레 철광석을 실어나르는 8척의 VLOC를 운영 중인데 이번 계약으로 6척이 추가되면 총 14척이 된다.

올해 초 팬오션은 피브리아와도 5척 규모의 장기운송계약을 체결했다. 팬오션이 하림그룹으로 편입된 후 안정적 재무상태와 신용등급을 유지한 덕분이다.

이 같은 신규 계약은 해운업 턴어라운드의 속도를 가늠할 수 있다는 점에서 중요하다. 팬오션에게는 안정적인 신규매출이 더해진다는 점에서 의미가 크다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}