[오늘의포인트]신세계, 백화점·면세점 호조로 외인 매수 속 7년새 최고가

유통가 라이벌인신세계(741,000원 ▲56,000 +8.18%)와롯데쇼핑(170,600원 ▼3,700 -2.12%)이 1분기 실적시즌을 맞아 희비가 엇갈리고 있다.

신세계는 백화점 부문의 호조와 면세점 매출 급증으로 40만원대 안착을 시도하고 있는 반면 롯데쇼핑은 중국 마트 매각 개시와 홈쇼핑 재승인에도 불구하고 주가가 흘러내리고 있다.

{kind=link}

코스피 시장에서 8일 오전 11시43분 현재 신세계는 전일대비 4만5000원(1.13%) 오른 40만2500원을 기록하고 있다. 신세계는 지난달 30일 장중 43만3000원을 터치하며 2011년6월 이후 최고가를 기록하기도 했다.

롯데쇼핑은 8500원(3.51%) 내린 23만4000원을 기록하고 있다. 4월 중순 26만원대를 기록한 이후 부진을 면치 못하고 있다.

◇신세계, 면세점 끌고 백화점 밀고=신세계 주가를 끌어올린 주요 세력은 외국인이다.

외국인은 최근 한달간 신세계를 868억원 순매수, 외국인 비중은 27%대에서 29%로 훌쩍 뛰었다. 외국인은 남북 정상회담 등을 계기로 신세계뿐만 아니라 아모레퍼시픽 호텔신라 등 사드 관련주도 함께 담았는데 순매수 규모가 각각 868억원, 688억원으로 신세계 매수 규모에 못 미친다. 사드 관련주 중에서도 신세계의 상승 가능성을 높게 본 셈이다.

신세계는 실적으로 답하고 있다. 투자정보업체 에프앤가이드 집계 신세계의 2018년1분기 매출액과 영업이익 시장 예상치는 전년 동기대비 각각 20.58%, 26.46% 증가한 1조1051억원, 982억원으로 추정되고 있다.

신세계는 면세점 외에 백화점 부문이 롯데쇼핑에 비해 괄목할 만한 성장을 기록한 것이 주가 상승으로 이어지고 있다. 경기불황에 비해 민감도가 낮은 VIP 매출 비중이 경쟁사에 비해 높고 온라인 사업에 대한 기대감도 주가 상승을 견인하고 있는 것으로 풀이된다. 실제로 신세계의 1분기 백화점 부문 기존점 성장률은 2.5%로 추정되는데 롯데백화점 백화점 부문 기존점은 1~2월 -1~0% 성장을 기록했다.

이에 신세계 목표주가의 상향조정도 줄을 잇고 있다. NH투자증권 하나금융투자가 50만원을 제시한 가운데 미래에셋대우는 37만원에서 47만원으로 상향조정했다.

독자들의 PICK!

김명주 미래에셋대우 연구원은 “사드 보복 해제로 중국인의 그룹 투어가 재개되었을 때 면세 시장 성장이 예상되며 이에 따른 신세계의 수혜가 예상된다”며 “다만 사드 이슈 발생전보다 면세법인이 증가해 공급 과잉 우려가 존재하나 면세 공급 과잉이 일어난다 해도 신세계는 구매력과 MD 경쟁력으로 가격 경쟁과 상품 구비 과정에서 우위가 예상된다”고 말했다.

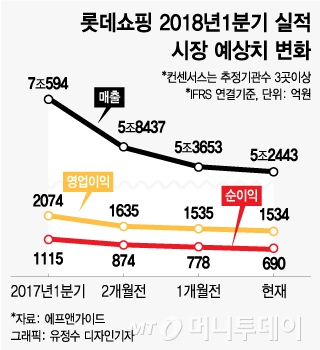

◇롯데쇼핑, 1분기 실적 추정치 하향조정중=이에 비해 롯데쇼핑의 실적 추정치는 날이 갈수록 하향 곡선을 그리고 있다.

롯데쇼핑의 1분기 매출액과 영업이익 시장 예상치는 5조2443억원, 1534억원으로 추정되는데 이는 2개월전 추정치 각각 5조8437억원, 1635억원은 물론 1개월전 추정치 5조3653억원, 1535억원을 하회하는 수치다. 특히 매출 부문의 감소가 두드러진다.

중국내 롯데마트의 영업정지로 해외 부문이 부진한 실적을 기록한 가운데 상대적으로 중국 관광객 의존도가 높았던 점에서 국내 백화점 부문의 회복이 요원한 것이 실적 부진으로 이어지고 있다.

다만 중국 롯데마트 매각과 함께 백화점 안양점과 인천점 매각 등 구조조정이 진행되고 있어 향후 실적과 주가에는 긍정적인 요인이 될 전망이다.

남옥진 삼성증권 연구원은 “중국마트 매각이 성사될 경우 영업이익은 약 9000억원 이상 상승 가능한데 신세계 그룹주 사례를 감안하면 이러한 구조조정으로 롯데쇼핑의 PBR(주가순자산비율)이 현재 0.4~0.5배에서 0.6~0.7배 수준으로 상승 가능하다”며 “현재 진행중인 사업 다각화 성공 여부에 따라 신세계 그룹주 수준인 1배 수준까지 상승도 가능할 것”이라고 내다봤다.