[오미주]

러시아의 우크라이나 침공으로 사이버 공격에 대한 우려가 높아지며 주식시장에서 사이버 보안업체가 주목받고 있다.

이런 가운데 알파벳이 지난 8일(현지시간) 사이버 보안업체 맨디언트를 인수해 구글 클라우드와 합병시키겠다고 발표했다.

지난 9일 장 마감 후에는 사이버 보안업체인 크라우드스트라이크(CRWD)가 '어닝 서프라이즈'를 발표해 10일 주가가 12.5% 급등했다.

크라우드스트라이크는 지난 8일 투자 전문 매체 CNBC프로가 선정한 주가 반등이 기대되는 6개 기술주에도 포함됐다.

CNBC프로가 선정한 6개 기술주는 △애널리스트 전체 투자의견 중 '매수' 의견이 75%가 넘고 △평균 목표주가가 지난 7일 종가 대비 30% 이상 높으며 △올해 EPS(주당순이익) 성장률이 10%가 넘을 것으로 예상되는 기업이다.

크라우드스트라이크는 전체 투자의견 중 '매수' 추천이 77%를 차지하고 평균 목표주가는 지난 7일 종가(167.40달러) 대비 67% 높으며 올해 EPS 성장률은 50%가 넘을 것으로 전망된다.

크라우드스트라이크 외에 반등이 기대되는 나머지 5개 기술주는 남미의 전자상거래 업체인 메르카도 리브레(MELI), 반도체회사인 마벨 테크노로지와 마이크론 테크놀로지, 소프트웨어 빅테크 회사인 마이크로소프트, 통신사인 T-모바일 등이다.

크라우드스트라이크는 보안 플랫폼 팔콘(Falcon)을 통해 회원사에 보안 서비스를 제공한다. 지난 1월말 기준으로 팔콘 회원사는 1만6325개사이다.

크라우드스트라이크는 지난 9일 장 마감 후에 회계연도 2022년(지난 1월말까지 1년) 매출액이 14억5000만달러로 1년간 66% 늘었다고 밝혔다. 전년에 매출액이 82% 늘어난데 이어 고성장을 이어간 것이다.

올해(내년 1월말까지 회계연도 2023년)도 매출액이 47~49% 늘어날 것으로 전망했다. 크라우드스트라이크가 예상한 올해 매출액은 21억3300만달러에서 21억6300만달러 사이로 애널리스트들의 전망치 20억1000만달러를 웃돌았다.

독자들의 PICK!

크라우드스트라이크는 2019년에 IPO(기업공개)를 한 기업으로 아직 GAAP(일반회계기준)로는 손익분기점에 도달하지 못했다. 하지만 비 GAAP 기준으로는 올해 EPS가 1.03~1.13달러로 전년 67센트 대비 54~69% 증가할 것으로 예상했다. 이는 애널리스트들의 전망치 91센트를 웃도는 것이다.

크라우드스크라이트의 실적 발표 후 BTIG의 그레이 파월은 "장기 성장성에 대해 높은 수준의 확신을 갖게 됐다"며 투자의견을 '중립'에서 '매수'로 상향 조정하고 목표주가로 257달러를 제시했다.

하지만 크라우드스트라이크 투자는 상당한 리스크를 감수해야 할 것으로 보인다.

GAAP 기준으로는 여전히 적자 상태라 PER(주가수익비율)을 따질 수가 없고 비 GAAP 기준의 EPS로도 PER이 190배 정도로 높기 때문이다.

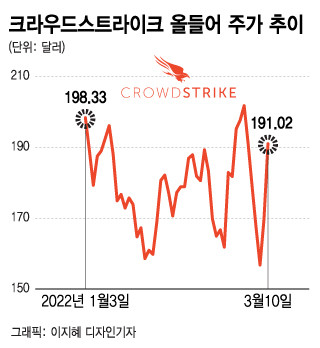

인플레이션 압력이 높아 금리가 인상되는 환경에서 고 PER 주식은 악재에 상당히 취약한 모습을 드러낸다. 크라우드스트라이크는 특히 올들어 극심한 주가 변동성을 보이고 있다.

크라우드스트라이크는 지난해 11월9일 293.18달러로 마감하며 사상최고치를 기록한 뒤 급락했다. 지난 10일 종가 191.02달러는 사상최고가 대비 34.8% 하락한 것이다.

크라우드스트라이크는 지난 3월8일 156.77달러까지 내려가 사상최고가 대비 46.5%까지 낙폭을 확대했다가 실적 발표를 앞둔 9일과 실적 발표 후 10일, 2거래일간 21.8% 폭등했다.

PER이 높은 상황에서 매출액 성장률이 계속 시장 기대를 웃돌지 않는 한 주가가 한순간에 급락할 수 있는 취약점은 감안해야 한다.

다만 아마존도 상당 기간 적자 상태에서 매출액 성장세로 주가가 상승해왔다는 점은 고려해야 한다. 2000년 초 닷컴 버블 붕괴 후 아마존은 자금 부족설에 시달리며 위기를 맞기도 했다.

크라우드스트라이크는 클라우드 기반의 보안업체로서는 선두주자라는 점, 회원사 유보율이 높다는 점 등은 강점으로 꼽힌다.

{kind=link}