아마존이 28일(현지시간) 장 마감 후 지난 2분기 실적을 발표한다.

아마존의 사업은 크게 전자상거래와 클라우드 사업인 아마존 웹 서비스(AWS), 온라인 광고로 구성돼 있다.

전자상거래 부문과 온라인 광고 부문은 이미 실적이 그리 좋지 않을 것으로 예상된다.

할인업체인 월마트는 지난 25일 장 마감 후 인플레이션으로 소비자들이 생필품에 지출하는 돈이 늘며 이익률이 높은 의류와 가전제품 소비를 줄였다며 실적 가이던스를 하향 조정했다. 아마존 등 다른 소매업체들도 월마트와 사정이 그리 다르지 않을 것 같다.

온라인 광고는 스냅과 알파벳이 앞서 발표한 부진한 실적으로 수요 둔화가 확인됐다.

다만 AWS는 클라우드 시장 경쟁업체인 마이크로소프트와 알파벳이 앞서 발표한 실적을 봤을 때 고성장세를 유지하지 않았을까 하는 기대감이 있다.

하지만 최근 미즈호증권은 AWS마저 실적 압박에 직면할 것으로 예상된다고 밝혔다. 최근 정보기술(IT) 서비스회사들과 접촉한 결과 기업들의 최고정보책임자(CIO)들이 "얕은 경기 침체 시나리오"를 예상하면서 내년에 IT 지출을 소폭 줄일 생각인 것으로 확인됐다는 것이다.

미즈호증권은 "수요 약세를 완화하기 위해 오라클과 넷수트 같은 클라우드 공급업체들이 저가 시장에서 점유율을 확대하려고 상당폭의 할인을 제시하고 있다"며 "조사 결과 AWS도 오는 9~10월부터 신규 계약이나 재계약시 최대 10%까지 가격 할인을 고려 중인 것으로 알려졌다"고 설명했다.

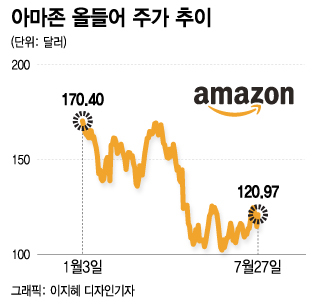

미즈호증권은 아마존에 '메수' 의견과 목표주가 155달러를 제시하고 있다. 이는 27일 종가 120.97달러 대비 28.1%의 상승 여력을 의미한다.

다만 미즈호증권은 "아마존의 현재 밸류에이션은 매력적이지만 실적 전망치 하향 사이클이 진행될 것이란 점을 감안하면 단기적인 상승 촉매가 부족하다"고 지적했다.

아마존의 주가수익비율(PER)은 지난 3월말까지 1년간 순이익 기준으로 27일 현재 58.4배다.

독자들의 PICK!

아마존은 과거 PER로 밸류에이션을 평가하기가 쉽지 않은 기업이다. 투자 분석 사이트인 그루 포커스에 따르면 지난 13년간 PER이 가장 낮았을 때는 44배에서 가장 높았을 때는 3268.9배로 범위가 너무 크기 때문이다.

지난 13년간의 PER 중간값은 144.2배였다. 이를 감안하면 현재 밸류에이션이 낮아졌다고 평가할 수도 있다.

하지만 성장 한계에 도달한 것처럼 보이는 전자상거래 부문을 고려할 때 과거 역사적 밸류에이션으로 아마존의 주가를 평가하는 것이 적절한지는 생각해볼 필요가 있어 보인다.

MKM파트너스는 AWS의 가격 인하가 이미 시작됐을 수 있다고 지적했다. 온라인 광고시장 부진과 스트리밍 시장의 경쟁 심화 등으로 실적이 타격을 받은 스냅, 메타 플랫폼, 핀터레스트, 넷플릭스, 스포티파이 등이 AWS의 상위 20대 고객에 포함돼 있기 때문이다.

벤처기업들이 금리 상승세 속에 투자 유치에 어려움을 겪고 있는 가운데 스타트업도 AWS 매출액의 10%를 차지하고 있다.

MKM파트너스는 최근 아마존에 대해 '매수' 의견을 유지하면서 목표주가는 180달러에서 165달러로 하향 조정했다.

팩트셋에 따르면 애널리스트들은 아마존이 지난 2분기에 주당 12센트의 순이익을 올렸을 것으로 전망하고 있다. 이는 1년 전 주당순이익(EPS) 76센트에 비해 크게 줄어든 것이다.

아마존은 지난 1분기 EPS가 팩트셋이 집계한 애널리스트들의 전망치에 미달했다.

지난 2분기 매출액은 1190억달러로 예상된다. 이는 전년 동기 1130억8000만달러에 비해 늘어난 것이다. 지난 1분기 매출액은 팩트셋이 집계한 애널리스트 전망치와 거의 일치했다.

하지만 아마존의 최근 주가는 현재의 저조한 실적에 초점을 맞춰 움직이지 않고 있다. 주가가 올해 많이 떨어져 살만하다는 판단과 올해 말까지 실적은 좋지 않겠지만 내년에는 좋아질 것이라는 낙관론에 의해 움직이는 것처럼 보인다.

일례로 지난 25일 장 마감 후에 월마트가 실적 가이던스를 낮추자 아마존은 다음날 5.3% 급락했다. 하지만 바로 그 다음날(27일) 5.4% 반등했다. 전날 떨어진 가격을 거의 회복한 셈이다.

아마존은 지난 6월14일에 기록한 올들어 최저점 102.31달러에 비해 18.2% 올랐다. 최근 한달간 상승률은 6.8%로 같은 기간 S&P500지수의 상승률 3.2% 대비 두 배 수준이다.

하지만 아마존은 올들어 27.4% 급락해 S&P500지수(-15.6%) 대비 수익률이 크게 저조했다.

CNBC에 따르면 애널리스트들은 아마존에 대해 19명이 '강력 매수; 36명이 '매수'를 추천하고 있다. '보유' 의견은 3명, '시장수익률 하회' 의견이 1명이며 '매도' 의견은 없다. 애널리스트들의 평균 목표주가는 169.37달러로 27일 종가 대비 40% 높은 수준이다.

{kind=link}