키움증권이 한온시스템에 대해 2년 연속 적자가 예상된다며 목표가를 기존 3500원에서 3300원으로 내린다고 25일 밝혔다.

한온시스템은 BEV 수요 예측에 실패한 유럽, 미국계 고객사의 프로젝트 설비 투자를 선집행했다. 부채비율은 2020년부터 200%대를 기록했다.

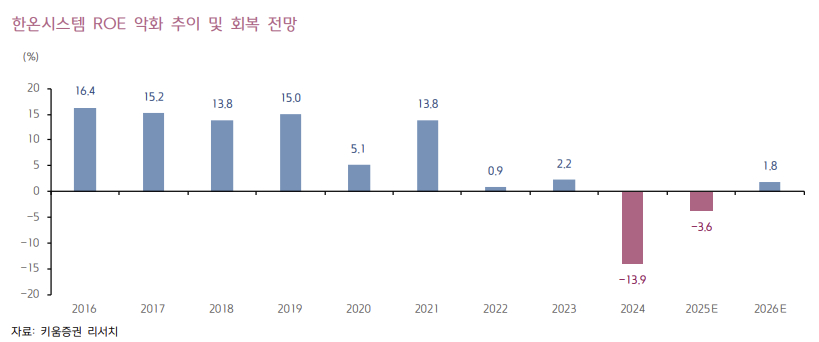

한온시스템의 지난해 순손실 규모는 4107억원. 키움증권은 한온시스템이 올해도 1635억원 적자를 낼 것으로 예상했다.

한온시스템은 신용등급 추가 하락과 부채 차환 예산 부족 등 현금유동성 리스크에 노출돼 있다. 지난 23일 한온시스템 이사회는 주주배정 후 실권주 일반공모 방식의 유상증자 방안을 결의했다. 총 9000억원 규모로, 조달 자금에서 8000억원은 채무상환자금으로 활용할 예정이다.

신윤철 키움증권 연구원은 "한온시스템은 내년부터 연간 순이익 구조로 흑자전환하는지가 관건이고 이를 위해서는 이자비용 축소가 핵심이다"면서 "유상증자를 통한 채무상환으로도 흑자전환 전환이 불가하다면 유상증자의 명분은 희석된다"고 말했다.

신 연구원은 또 "유상증자, 글로벌 구조조정, R&D 자산화율 급변에 따른 손익 악화로 주주의 기다림이 길어지고 있다"면서 "올해 하반기에는 추가 구조조정 비용 발생 가능성, 자동차 부품 및 알루미늄 대미 수출 품목관세 부담 등이 가중될 전망"이라고 했다.

{kind=link}